【周度看甲醇】欧美银行暴雷释放“危险”信号!甲醇短期难抬头?

作者姓名:肖彧

投资咨询证号:Z0016296

大家好呀!截止至3月17号日盘收盘,甲醇主力合约报收2507元/吨,环比上上周下跌34元/吨,跌幅在1.34%。受欧美银行相继暴雷影响,风险资产大幅下挫,甲醇周内跟随下跌。本周甲醇价格将何去何从?欢迎阅读本文,全文阅读大概需要2分钟。

【甲醇关联个股】

$华谊集团(600623)、$新奥股份(600803)、$圣济堂(600227)、$凯龙股份(002783)、$天富能源(600509)、$九丰能源(605090)、$阳煤化工(600691)、$金牛化工(600722)、$广汇能源(600256)、$诚志股份(000990)、$鲁西化工(000830)、$百川股份(002455)、$兴化股份(002109)、$昊华能源(601101)、$联泓新科(003022)

【本周走势分析】

受宏观氛围影响,甲醇近期出现了恐慌性下跌。尽管基差延续高位,低库存和煤炭价格企稳对甲醇底部仍有支撑,但短期情绪偏差的情况下仍将延续偏弱态势,关注后期内地和沿海MTO装置重启后能否带来企稳反弹。随着到港和供应量的增加,4月供应开始偏宽松、基本面有转弱预期,05-09可逢高反套。

【上周重点数据解读】

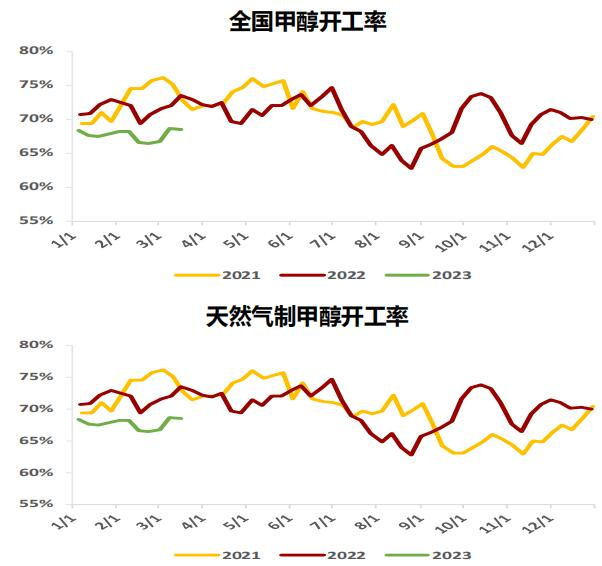

甲醇开工率维持低位但后期有增量预期

全国甲醇整体装置开工率为68.48%,较上周减少0.25%,同比偏低;西北地区的开工率为76.63%,较上周减少0.47%,同比偏低。

煤制甲醇开工率72.80%,较上周增加0.17%,同比偏低;天然气制甲醇开工率42.53%,较上周增加4.59%,同比偏低;焦炉气制甲醇开工率65.06%,较上周增加1.15%,同比偏高。

甲醇开始进入春检周期,但检修量明显不及往年。西北地区气头装置恢复略有延迟,预计3月底将迎来气头及煤头装置的集中恢复。此外,宁夏宝丰三期240万/年吨煤制甲醇新装置预计3月中旬点火,产能月底释放,供应端的压力将逐步增加。

煤制甲醇利润回升至盈亏平衡线附近

国际甲醇开工率后期将逐步走高,进口利润低位震荡

伊朗甲醇装置已基本全部重启恢复,考虑到船期因素,进口端在3月下旬之后将面临较大的到港增量,关注运力不足以及进口利润偏低而导致的缩量风险,但进口量总体将呈现上涨趋势。

待发订单量大幅回升,内地延续去库

内地企业总库存较上周减少2.39万吨,在37.47万吨,环比减少6.00%,同比偏低。西北地区企业库存较上周减少2.87万吨,在21.06万吨,环比大幅减少11.99%,同比偏高。除华东和华中地区库存上升外,其余地区库存均下降。甲醇内地订单量在29.08万吨,较上周增加5.06万吨,涨幅高达21.08%,同比略偏低。

目前上游企业库存整体低位,且原料成本支撑仍较明显,同时西北部分装置检修,企业或存挺价心态,下游维持刚需采买,故企业库存或存继续维持低位运行。

MTO开工率持稳,沿海MTO装置亏损幅度继续收窄

国内甲醇制烯烃装置开工率在77.68%,较上周增加0.35%,同比偏低。外采甲醇MTO开工率在69.27%,较上周增加0.94%,同比偏低。

中原大化20万吨/年MTO装置3月下旬有重启计划。盛虹大炼化乙二醇装置投产后烯烃供应不足,后期斯尔邦80万吨/年MTO装置有开车预期,新兴需求边际预计将有所改善,但仍待观察。但受轻烃投产的单体替代影响,浙江兴兴69万吨/年MTO装置在05合约前有停车预期。华东沿海地区MTO装置的亏利润水平仍处历年最低位,利润端对新兴需求仍有压制作用。

传统下游加权开工率高位持稳,综合利润尚可

甲醛和MTBE开工率分别环比降低1.68%和0.25%,二甲醚和醋酸开工率分别环比增加0.13%和2.05%。传统下游加权开工率增加0.10%至50.37%,同比偏低。传统需求目前已进入“金三银四”的传统旺季,但需求成色略显不足,持续上行乏力。

港口库存维持低位

主港库存在72.7万吨,较上周下降1.66万吨,跌幅达2.23%,同比偏低。近期非主力公共仓储可售货源有限,主力公共仓储提货量稳固,本周港口库存环比下降。

到港量为32.14万吨,较上周上涨8.74万吨,环比涨幅37.35%,周期内进口船货抵港增量,特别是后半周浙江区域卸货速度好转。

下游刚需补货为主,原料库存居于高位

传统下游的采购量在4.02万吨,环比增加0.44万吨,同比偏高。MTO企业采购量在23.03万吨,环比减少1.00万吨,同比偏低。

传统下游原料库存在15.13万吨,环比增加0.74万吨,同比偏高。MTO企业库存在64.3万吨,环比减少3.20万吨,同比偏高。

港口基差仍居往年高位

供应恢复不快以及表需爆表或支撑库存累积有限,从而支撑期现正套。因库存趋势和价格结构或使得盘面5-9月差反套驱动表现不足,而供应预期压力又使得正套空间同样有限。因港口可流通货源趋紧,现货基差再度走强。

【操作建议】建议甲醇05-09可逢高反套。

【风险提示】建议关注新增投产不及预期;MTO装置重启不及预期;煤炭价格大幅下跌等情况。

【免责声明】

本资讯的信息均来源于公开资料,东吴期货有限公司对信息的准确性和完整性不作任何保证。本资讯所载意见及推测仅反映分析员于发出此资讯时的判断,公司可随时发出其他与本资讯不一致及有不同结论的其他报告。资讯中的内容和意见仅做供投资者参考,投资者不应将本资讯作为投资决策的依据,投资者应自行作出投资决策并独立承担投资风险。本资讯旨在发给公司特定客户及其他专业人士,其他人员仅供学习交流。东吴期货有限公司版权所有,保留一切权利。市场有风险,投资需谨慎。