美国EIA原油报告解读:库存再超预期,诱发半夜跌势

浏览: 33

编辑于: 2024-04-18 09:04

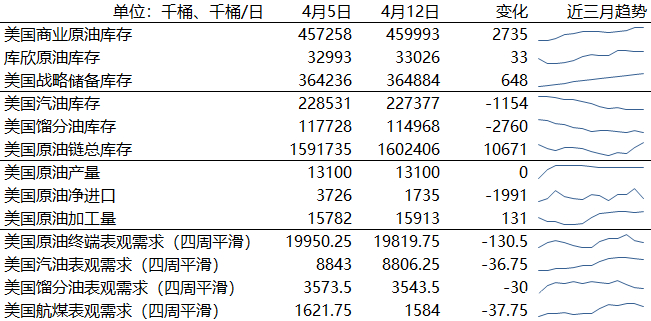

截止4月12日,美国商业原油总库存为45999.3万桶,环比增加273.5万桶,超过市场预期的140万桶,交割地库欣库存增加3.3万桶。战略储备库存增加64.8万桶。

成品油方面,汽油库存减少115.4万桶,超过预期的减少90万桶,馏分油库存减少276.0万桶,超过预期的减少30万桶。

主要数据一览

本周美国商业原油库存再超预期,连续第四周录得增加。周度炼厂开工率环比下滑0.2%至88.1%,不过炼厂原油投料量增加13.1万桶/日。成品油库存同样增加,尽管最主要的汽柴油库存下降。

图1:美国商业原油库存

图2:美国精炼产品总库存

本周需求侧数据持续表现不佳,主要成品油四周平滑表观需求均环比下降,馏分油表观需求较去年同期显著落后,汽油表观需求表现也不尽如人意。

图3:美国汽油表观需求(四周平滑)

图4:美国馏分油表观需求(四周平滑)

同上周一样,本周EIA报告总体乏善可陈,无论是原油库存数据、炼厂开工率还是终端需求数据均表现不佳。尽管市场普遍预计OPEC+二季度坚持减产使得二季度全球原油平衡表存在明显的供应缺口,但连续的基本面数据不佳也会逐步对市场情绪造成干扰。

我们认为昨夜油价下跌主要由于以色列迟迟未对伊朗回应,使得地缘溢价持续下行。此外,美联储官员近来轮番表态,使得6月降息预期被一再打压也令短期宏观情绪有所降温。EIA报告利空更多是一个诱因,使得宏微观和地缘短期利空形成了共振,使得油价在后半夜,而不是报告公布后录得一定跌幅。

以色列是否会对伊朗周末报复袭击进行再反击仍悬而未决,我们认为短期调整难改二季度偏强震荡走势,持续关注中东地缘进展。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

展开阅读全文

赞 | 1

收藏

分享

观点区

请先 登录 后发表观点~