【周度看国债】10年期国债期货建议逢高了结头寸,调整后仍可逢低做多

大家好呀!上周10年期国债期货主力合约震荡。当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在强烈的刺激政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10 年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

【关键利率走势】

资金利率

图 1:银行间质押式回购利率变动情况

图 2:银行间质押式回购利率走势

最近一周(截止3月9日)银行间质押式7天回购利率小幅回落,至2.1%附近,资金面仍偏紧,资金利率维持高位。

国债利率曲线

图 3:各期限国债利率曲线

图 4:各期限国债利率走势

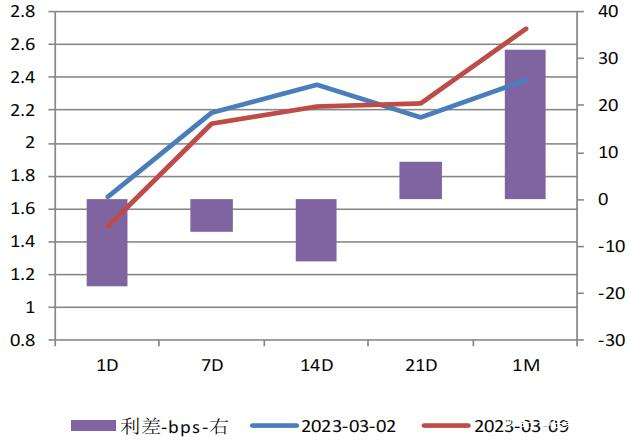

图 5:国债利差走势

最近一周(截止3月9日)各期限国债利率下行为主;1 年期国债利率下行5个基点至2.26%,5年期国债利率下行4.5个基点到 2.7%,10年期国债利率下行3.5 个基点到2.87%。近期10年-5 年期的国债利差略有扩大,10年-2年期国债利差基本不变。

【相关数据】

公开市场与 MLF 操作统计

汇率相关

图 6:美元兑人民币走势

图 7:中美 10 年期国债利差走势

图 8:美国国债利率走势

图 9:美国联邦基金利率走势

其他利率走势

图10:3个月期 SHIBOR 利率走势

图11:3个月期同业存单发行利率走势

【走势展望与策略 】

上周10 年期国债期货主力合约震荡;银行间 7 天质押式利率维持高位,整体资金面保持紧平衡;本周央行在公开市场回收流动性,实现净回笼 9830 亿元。

最近央行公布 2022 年四季度货币政策执行报告,对于全球经济方面,央行表述没有明显变化,认为“通胀处于高位,加息进程尚未见顶,全球增长下行压力加大”。对于国内经济方面,央行表述较上季度更为积极,明确指出“我国经济运行有望总体回升,经济循环将更为顺畅”,但同时亦强调“国内经济恢复的基础尚不牢固”,并具体列出居民储蓄转化、房地产、地方财政等短期尚不明朗的领域。对于通胀,央行指出经济回升与大宗商品价格可能带来的“通胀反弹压力”,但整体表述较上季度更为温和。强调“有效需求不足仍是主要矛盾,短期看通胀压力总体可控”,“中长期看,物价水平具备保持基本稳定的有利条件”。

货币政策基调没有变化,仍延续了中央经济工作会议“精准有力”的要求;新增“着力支持扩大内需,为实体经济提供更有力支持”,对应精准有力;“跨周期调节”、“兼顾短期和长期”、“不搞大水漫灌”等表述则没有变化。

2 月 CPI 同比上涨 1.0%,大幅低于市场预期的 1.8%和前值 2.1%;环比-0.5%,创 1995 年有数据以来同期最低;主在影响因素是春节错月、猪肉价格超预期下跌、蔬菜、水果价格明显回落。而 1-2 月 CPI 累计同比为 1.5%,和 2022年 11 月的 1.6%、12 月的 1.8%,基本在同一水平。3 月份首周猪肉、鸡蛋、水产品价格分别环比跌 0.2%、0.9%、1.1%,菜价大幅回落 4.5%,表明 3 月 CPI 食品项可能延续小降,非食品项可能持平或小升。整体看,3 月 CPI 环比大概率持平或小升,同比涨幅可能略降。往后看, 随着经济复苏,CPI 中枢可能小幅抬升。

2 月 PPI 同比-1.4%,与市场预期的-1.3%较为接近。PPI 环比持平,去年同期高基数影响较大。价格环比上升的行业主要是石油开采、石油煤炭加工、黑色金属、有色金属;环比下降的主要是煤炭开采、计算机通讯电子等。PPI 在2022 年 5 月起环比增幅显著下降,7 月起环比连续负增长,今年较大概率将逐季抬升。

1-2 月出口同比降 6.8%,降幅略低于市场预期和去年 12 月的 9.9%。1-2 月出口略好于此前悲观预期,主因是海外经济的短期韧性为主要支撑,2 月全球 PMI 为 50.0,连续两个月回升、重回荣枯线上,表明外需下行速度有所放缓。1-2 月进口同比-10.2%,低于市场预期 3.3%,同样低于前值-9.9%,表明工业内需尚待改善。中国进口产品一直以来是初级产品和资源品为主,其次是设备类,1-2 月农产品和铁矿砂同比增速较高,钢材、铜同比增速较低,机床、集成电路等进口增速也较低。

往后看,在欧美持续加息背景下,欧美经济将逐步进入衰退,因而我国出口走弱是大趋势;此外,出口份额趋降、价格支撑进一步弱化,也会对今年的出口产生较大影响。1-2 月出口增速略超预期主在源于海外经济仍有韧性,特别是东盟、印度、巴西等新兴市场国家经济韧性较强,对出口有一定支撑。整体上看我国 2023 全年出口回落是大趋势,因而 2023 年内需将取代外需成为稳增长的主支撑,稳增长将主要依靠消费和投资两大内需。

当前经济复苏动能偏弱,需要更多政策支撑来稳定宏观回暖预期;在此背景下流动性会维持偏宽松,后期货币政策仍将保持宽松,并将继续通过结构性工具推动宽信用。未来进一步确定经济已经企稳、央行宽松周期已经结束前,国债利率仍有较大概率会低位区间徘徊。但在强烈的刺激政策预期下,今年经济增长将逐步企稳回升,因而中短内长端国债利率波动或将缩小。策略上,10 年期国债期货主力合约建议逢高了结头寸,调整后仍可逢低做多。

【免责声明】

本资讯的信息均来源于公开资料,东吴期货有限公司对信息的准确性和完整性不作任何保证。本资讯所载意见及推测仅反映分析员于发出此资讯时的判断,公司可随时发出其他与本资讯不一致及有不同结论的其他报告。资讯中的内容和意见仅做供投资者参考,投资者不应将本资讯作为投资决策的依据,投资者应自行作出投资决策并独立承担投资风险。本资讯旨在发给公司特定客户及其他专业人士,其他人员仅供学习交流。东吴期货有限公司版权所有,保留一切权利。市场有风险,投资需谨慎。