节能降碳对黑色相关商品影响点评

背景:5月29日国务院印发《2024-2025年节能降碳行动方案》。

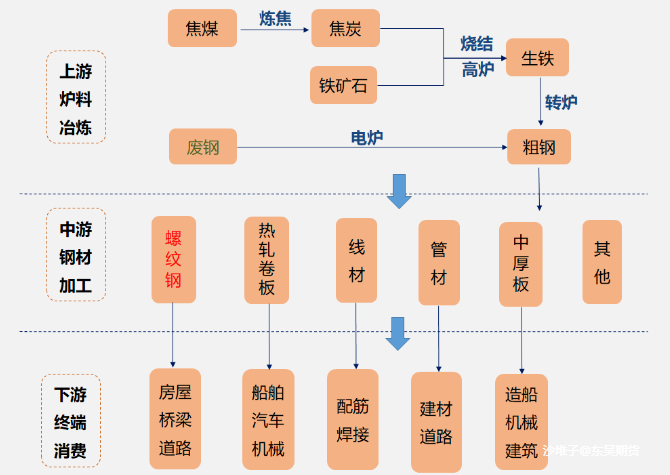

与黑色产业链相关内容表述:针对钢铁产业链提出,严格合理控制煤炭消费,严格控制新增延迟焦化生产规模,加强钢铁产能产量调控,2024年继续实施粗钢产量调控;严控低附加值基础原材料产品出口;到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。严落实水泥、平板玻璃产能置换,合理布局硅、锂、镁等行业新增产能。

从文件可以看出高能耗,高碳排放行业的产量和产能会受到一定程度约束。具体品种影响解读如下:

1、钢材

方案要求继续实施粗钢平控,2024年1-4月份,我国粗钢产量34367万吨,同比下降3.0%。情绪上是利多的,但从量来看,短期影响不是很大,接下来还需要看各省市有无具体的政策。中长期如果钢材产量一直同比不增,伴随着需求回升,对价格是有利的。

2、铁矿

2024年1-4月我国生铁产量28499万吨,同比降4.3%;今年铁水产量也是低于去年的,对铁矿短期需求影响也不是很大。不过文件要求到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。而当下废钢比在11%左右,因此中长期是利空铁矿需求和价格的。

3、双焦

方案要求继续实施粗钢平控,目到2025年底,电炉钢产量占粗钢总产量比例力争提升至15%,废钢利用量达到3亿吨。中长期来看,长流程炼钢量会下降,也就是说中长期来看,钢厂对双焦需求会有下滑,利空双焦价格。但是需要注意的是,焦化厂也一直在推进落后产能的淘汰,根据Mysteel数据,目前全国4.3米及以下焦炉产能约6000万吨,钢厂对双焦需求的下滑可能会加速落后产能的退出。

4、玻璃

方案要求全国新建和改扩建水泥、陶瓷、平板玻璃项目须达到能效标杆水平和环保绩效A级水平。到2025年底,平板玻璃行业能效标杆水平以上产能占比达到20%。此次方案并非新政,在2021年就有提出此项目标,本次是对既有目标的强调,情绪上影响相对不会特别大。加上玻璃产业生产特性,产能短期难以出清。整体看,方案对玻璃基本面影响不大,情绪上影响也是偏短期的且不会特别大影响。

5、合金

方案中提到“推动煤电低碳化改造”,这可能导致电力再次出现阶段性紧张,铁合金这种高耗能企业(吨硅铁耗能8400kwh,吨硅锰耗能4200kwh)可能会被阶段性限制用电量,2021年限电情况可能再度发生。同时,方案中还提到“重点削减非电力用煤”和“合理控制半焦(兰炭)产业规模”。而在铁合金生产中,焦炭是生产硅锰的必要原料,兰炭是生产硅铁的必要原料。因此该方案对合金情绪上利多较为明显。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。