美国EIA原油报告解读:馏分油库存意外大减

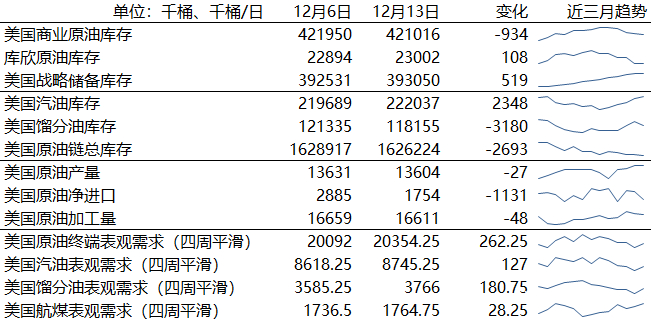

主要数据一览

截止12月13日,美国商业原油总库存为42101.6万桶,环比减少93.4万桶,不及预期的减少160万桶,交割地库欣库存增加10.8万桶。战略储备库存增加51.9万桶。

成品油方面,汽油库存增加234.8万桶,超过预期的增加210万桶,馏分油库存减少318.0万桶,与预期的增加70万桶截然相反。

数据来源:EIA

本周美国原油库存下降,不过降幅不及预期冲淡了利好,且炼厂开工率略降0.6%至91.8%。库存下降主要由于美国原油单周出口创今年8月以来新高,带动净进口量下降。尽管炼厂开工率环比回落,其在今年秋冬季节的总体表现依然显著强于疫情后的任何年份,体现出炼油需求强劲。

图1:美国商业原油库存

图2:美国炼厂开工率

数据来源:EIA

成品油方面,本周汽油库存季节性增加,但馏分油库存意外大降。我们注意到EIA数据显示本周馏分油单周隐含需求高达449.8万桶/日,创2022年3月以来最高单周记录。一般而言下游改善带来的提振更加具有逻辑上的持续性,比如由需求带动的库存下降优于进出口变化带动的库存下降,下游终端需求的提升优于上游原料炼厂开工率的提升。

图3:美国汽油库存

图4:美国馏分油库存

数据来源:EIA

本周EIA报告中性略微偏多,美国馏分油需求表现促使库存大减,并能在一定程度上保持未来炼厂高开工率。报告公布后油价一度短暂上行。不过市场显然更为关注12月美联储议息会议,美联储如预期降息25BP,偏鹰的点阵图和发言打压了油价。点阵图将明年降息预期从原先的4次调整为2次,更高的利率环境对需求的影响以及更强的美元对计价的影响压制了盘面。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:肖彧(Z0016296)

免责声明: 本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。