【周度看铝】库存拐点未至,需求忧虑逐步显现

大家好呀!目前市场的聚焦点依旧在国内库存,上周库存拐点迟迟未现,铝棒库存甚至转向累库,加深了对消费复苏的忧虑,同时宏观面压力加大,使得铝价承压明显。本周铝将呈现何种走势,欢迎阅读本文,读完大概需要3分钟。

【关联个股】

$工业金属(881168)、$和胜股份(002824)、$鑫铂股份(003038)、$闽发铝业(002578)、$华峰铝业(601702)、$东阳光(600673)、$宏创控股(002379)、$宁波富邦(600768)、$永茂泰(605208)、$万顺新材(300057)、$天山铝业(002532)、$银邦股份(300337)、$中国铝业(601600)、$常铝股份(002160)、$南山铝业(600219)、$华锋股份(002806)、$新疆众和(600888)、$怡球资源(601388)、$云铝股份(000807)、$焦作万方(000612)、$海星股份(603115)、$ST中孚(600595)、$明泰铝业(601677)、$丽岛新材(603937)

【本周主要观点】

①最为重要的关注点依然在库存,供应端减产已经落地,但是消费恢复缓慢使得社库拐点的出现时间不断被推迟,消费的提振能否在本周到来仍有较大的不确定性。

②成本端,氧化铝以及煤价回调后逐步企稳,成本有所下修,根据测算平均在17800元/吨左右。

③宏观面,美联储加息超预期依旧是造成价格较大波动的风险点,关注本周二美国CPI数据。

【上周重点数据解读】

供应端:云南的减产将逐步在3月份得到体现,冶炼成本部分下修

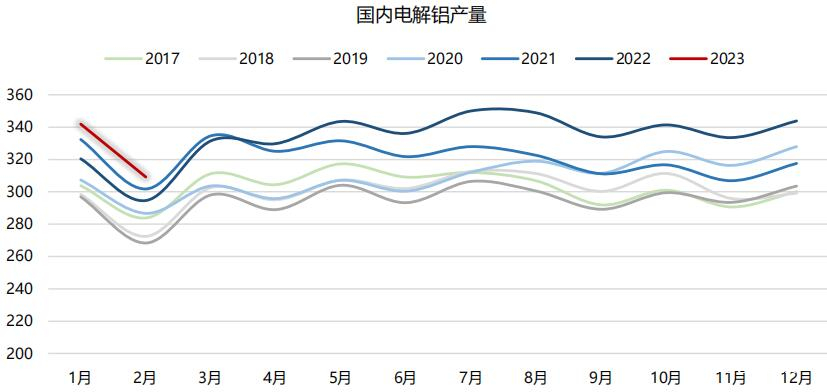

据SMM统计数据显示,2023年2国内电解铝产量309.2万吨,同比增长4.9%。进入3月份,云南等地区前期的减产影响将逐步体现,四川贵州恢复相对偏慢,预计3月产量在339万吨附近,同比增长2.2%。

成本方面,氧化铝价格回落,煤价在事故之后高位回落,使得冶炼成本部分下修。

供应端:西南地区整体降水量偏低,水电压力偏大

供应端:欧洲能源价格高位回落,关注海外复产压力

德国铝生产商斯佩拉(Speira)周四表示,由于能源价格高企,将关闭旗下Rheinwerk铝冶炼厂的运营,去年其被迫削减一半产量,决定在2023年下半年关闭Rheinwerk剩余的7万吨液态铝生产,这将使其转型成为一个铝轧制和回收公司。

欧洲能源的价格已经从高位回落至相对偏低水平,但是对铝产业依然存有影响。目前市场预期欧洲上半年依然较温暖,关注能源价格进一步回落可能,以及相对应的海外复产压力。

进出口:进口亏损收窄,出口亏损扩大

进出口方面,电解铝进口亏损收窄,出口亏损扩大,俄铝进口压力较大,预计今年一季度原铝进口量或维持在偏高水平。

消费端:初端开工环比继续改善,但幅度较小

铝下游初端开工环比继续改善,但是改善幅度有限,整体复产节奏不及预期,部分下游企业对旺季是否能够到来持观望态度。

铝型材板块开工较上周增加0.5%至60.5%,铝板带开工维持78.2%,铝线缆开工维持53%,原生铝合金板块开工维持56.2%,再生铝合金板块较上周增加1%至50.4%。

库存:铝锭去库弱于预期,铝棒库存转为累库

铝锭的社库去库进度始终弱于预期,库存拐点迟迟难以确认,推升了消费恢复的不确定性。

铝棒库存本周转为累库,主因无锡地区放开铝棒仓储空间,阶段性入库量增加,关注后续累库的持续性。

【结构与价差分析】

国内现货贴水收窄,欧美消费仍有韧性

铝期权成交与持仓

【操作建议】成本线附近可以轻仓试多。

【风险提示】关注国内库存变化以及美国CPI数据。

【风险提示】投资有风险,入市需谨慎

【免责声明】本资讯的信息均来源于公开资料,东吴期货有限公司对信息的准确性和完整性不作任何保证。本资讯所载意见及推测仅反映分析员于发出此资讯时的判断,公司可随时发出其他与本资讯不一致及有不同结论的其他报告。资讯中的内容和意见仅做供投资者参考,投资者不应将本资讯作为投资决策的依据,投资者应自行作出投资决策并独立承担投资风险。本资讯旨在发给公司特定客户及其他专业人士,其他人员仅供学习交流。东吴期货有限公司版权所有,保留一切权利。市场有风险,投资需谨慎。