【期货交易提示】明年暂停降息预期升温 ,长期美债五连跌20241216

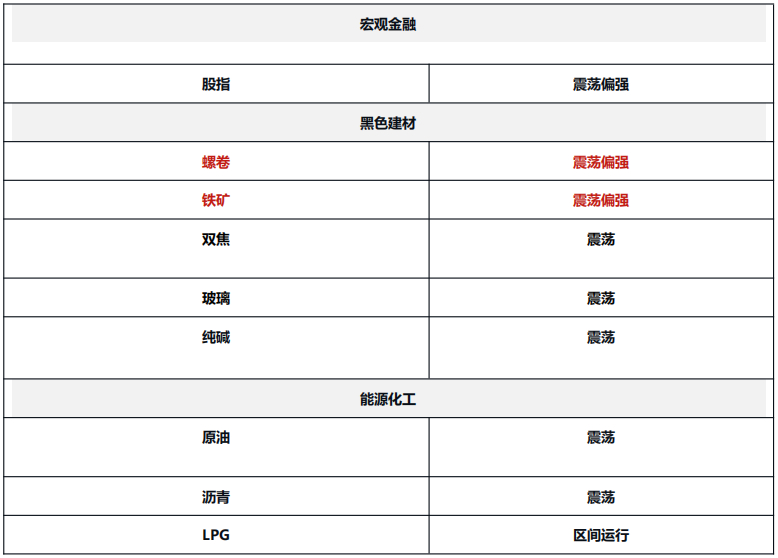

股指:震荡

股指:在政治局会议和中央经济工作会议结束后 ,市场短期缺乏政策进一步驱动 ,或重回震荡 区间。但明年宏观政策加码信号明确 ,对市场形成一定支撑 ,下行空间有限。

黑色系板块:基本面权重加大

螺卷:周五盘面下跌 ,市场交易利好兑现 ,接下来进入政策真空期 ,基本面权重加大。近期看 供需数据尚可,螺纹需求连续两周回升,并去库,热卷需求高位也比较稳定。预计短期价格调整后仍 有望上行。

铁矿:近期钢材需求尚可 ,螺纹连续去库 ,虽然铁水产量短期还在下降 ,但预计也比较有限,加上钢厂补库和铁矿供应下降 ,港口库存还有下降的预期 ,预计矿价延续震荡偏强的走势。

双焦:周五盘面大走弱。主要是会议结束 ,市场交易利多出尽 ,宏观推动明显回落。盘面回到 基本面偏空的逻辑中。但是焦炭有继续提涨的预期 ,加上冬储还没有开始 ,双焦跌破前低概率不大, 价格下方空间不多 ,短期回调后仍有望继续反弹。

玻璃:上周玻璃产销数据尚可,玻璃库存小幅下降。但是需求没有达到往年年底赶工季的水平, 同比增量仍在扩大,基本面改善放缓。加上宏观推动减弱,短期价格预计有所回调。但政策对价格下 方有托底作用 ,下方空间预计也不大。预计盘面震荡整理。

纯碱:上周玻璃产销数据尚可,玻璃库存小幅下降。但是需求没有达到往年年底赶工季的水平, 同比增量仍在扩大,基本面改善放缓。加上宏观推动减弱,短期价格预计有所回调。但政策对价格下 方有托底作用 ,下方空间预计也不大。预计盘面震荡整理。

能源化工:供应扰动推升油价

原油:油价走高 ,市场担忧欧美加紧对俄罗斯与伊朗制裁对供应端造成扰动 ,以及美联储有望 在本周降息提振需求前景。上周欧盟各国大使同意对俄罗斯实施第 15 轮制裁措施,涉及其影子舰队, 英法德向联合国提议恢复对伊朗全面制裁以阻止其获得核武器。而中国 11 月进口量扭转了此前颓势。 预计油价短期稍强 ,总体不改震荡走势。

沥青:12 月第 2 周沥青行业数据显示炼厂出货量下降 ,市场进入淡季,开工率小幅上升。炼厂 与贸易商的冬储博弈较为激烈,炼厂利润偏低而贸易商认为成本偏高,叠加厂库和社库均在低位,双 方均有足够空间进行议价。隔夜国内休市期间油价小幅走高 ,预计沥青短期震荡稍强。

LPG:PDH 毛利小幅修复 ,后续开工率回升后有一定可持续性。进口到岸量维持平稳 ,国内炼 厂装置调整,外放量转而回落,供给收缩之下国产气得到支撑,关注进口价差修复后进口量回升的可 能。现货季节性行情带来底部支撑 ,盘面震荡转强运行。

橡胶:国外天然橡胶供应处于高产期 ,中国云南产区进入停割期 ,国内丁二烯橡胶装置开工率 有所回落。今年 11 月份中国汽车产销量同比环比均快速增长 ,国内全钢胎开工率继续大幅回落 ,半钢胎开工率继续微幅回落,轮胎产成品库存继续缓慢上升。青岛地区天然橡胶总库存大幅回升至 43.5 万吨 ,中国顺丁橡胶社会库存回落至 1.4 万吨 ,上游中国丁二烯港口库存回落至 2.94 万吨 ,综合来 看 ,橡胶供应压力略降 ,需求继续走弱 ,现货库存回落 ,成本面稳中有升。

纸浆:国内纸浆现货价格总体持稳,需求一般,需求对于纸浆支撑仍然不强。中国 11 月纸浆进 口量为 280.1 万吨 ,环比增加 13 万吨;1-11 月累计进口量为 3111.1 万吨 ,较上年同期减少 6%。 青岛港到港量激增 ,常熟港出货速度减缓 ,国内纸浆港口库存明显累积,截至上周 ,中国纸浆主流港 口样本库存量为 184.1 万吨 ,较上期上涨 13 万吨 ,环比上涨 7.6%。

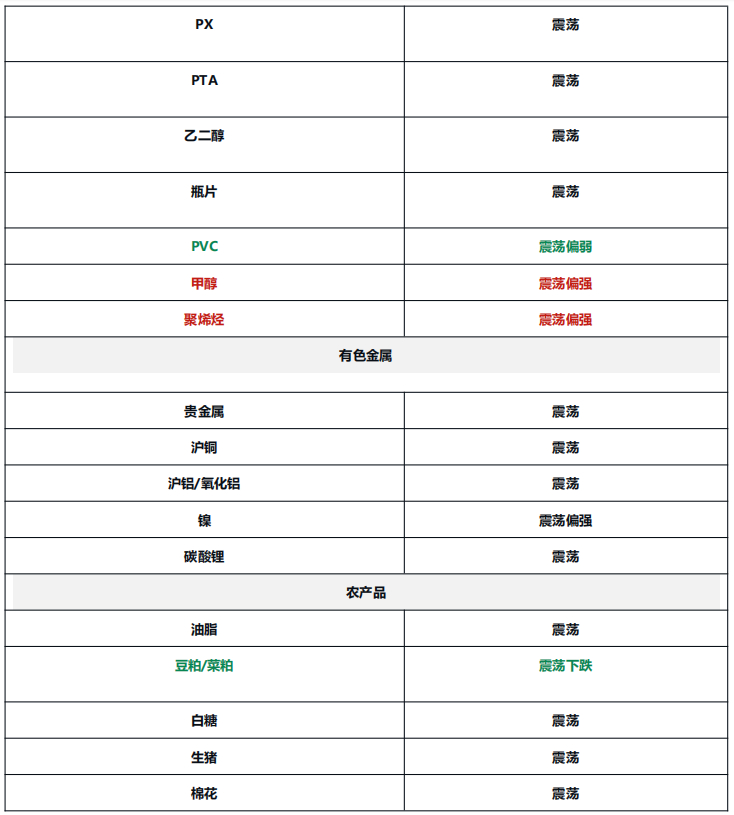

PX:上周价格呈现小步伐式低位反弹 ,整体反套高度有限 ,上周成本端略偏强支撑叠加国内商 品情绪回暖 ,移仓换月加速进行 ,12 月中下旬之后 ,预计月内政策强扰动依然继续 ,但自身基本面 依然整体维持偏弱 ,累库延续 ,等待 05 合约新的做空机会。策略建议:短期价格窄幅反弹 ,中长期 震荡偏弱。

PTA:PTA 主力移仓跟随油价反弹, 自身依然延续累库 ,虽然上周供应端出现扰动 ,嘉兴石化 临时短停 ,PTA 开工率回落至 82%左右,累库幅度略有放缓,不过整体聚酯链上游的压力依然偏大, 短期等待完成换月后新的空点。策略建议:短期价格区间震荡 ,中长期震荡偏弱。

MEG:乙二醇负荷单周略有下降 ,聚酯需求仍维持高位支撑 ,短期未见明显回落 ,上周库存持 续去库 ,不排除 12 月份预计延续去库的格局 ,整体乙二醇依然是聚酯链中表现偏强的品种。策略建 议:短期价格区间震荡 ,关注远月低接机会 ,逢低做多。

PR:淡季深入 ,需求疲软 ,聚酯瓶片负荷再度回落, 目前聚酯瓶片开工率为 76.8% ,环比下跌 1.45%,整体来看周内供需双弱,短期价格受上游聚合成本支撑,下方空间略窄,不过自身受库存压 力较大 ,暂无明显独立走势 ,成本定价逻辑延续。策略建议:价格跟随成本波动 ,维持区间整理。

PVC:在移仓换月的行情走势中 ,盘面减仓呈现的行情走势对现货市场仍旧存在一定的影响,

虽然在周内期现两市的反弹过程中,生产企业以及中间商均积极出货,消化库存为主,但无奈现货市 场的成交并不理想,多以刚需小单采购的形式出现,在前期运行至低价时期,以及出厂价格出现较好 的基差时,部分商家出现一定的意向囤货行为,但也仅仅是想法雏形 ,随着价格的反弹反而消失。基 本面依然无明显变量。策略建议:警惕政策强扰动 ,短期价格维持观望 ,空单可部分止盈。

甲醇:消息面上 ,北美 Natgasoline175 万吨/年甲醇装置于 9 月 29 日因发生起火事件而意外 停车,据悉近日有进气动作,但仍需持续观察重启动态;马石油 2#170 万吨/年甲醇装置上周末临时 故障停车,周中已重启并恢复正常。伊朗地区因限气而导致停车的甲醇装置有所增多叠加国内宏观氛 围转暖 ,短期有利多支撑。但内地 CTO 装置停车后原料库存升至高位有外卖甲醇的可能性 ,产量和港口库存偏高且下游需求对高价甲醇有抵触情绪,市场担心 MTO 高开工难以持续的背景下价格持续 向上面临阻力。不过 ,鉴于供给和进口端的压力逐步减弱 ,MTO 需求尚可保持较高景气度 ,精细化 工品需求和冬季燃料需求带来边际增长效应,中长期还是有走强的驱动,上方空间受宏观氛围、MTO 利润和港口库存去化幅度的限制。

聚烯烃:静态来看 PP 供减需增 ,总库存去化 ,基本面尚可;PE 供增需减 ,整体略去库 ,基本 面矛盾不大。近期新装置陆续投产 ,但部分装置开启后再度停车 ,顺利的同时又存在预期差。PE 近 远月结构的平坦化在现货尚未缓解下预计靠远端偏强修复 ,带来 05 合约短期偏强 ,但涨幅有限。由 于当前 05 合约基差较大,且对远月现货并不看好,市场预售明年 2-4 月的点价订单持续放量且较多, 需关注交货期间市场补空行为对 PE 的影响。

有色金属:宏观降温 ,有色承压

贵金属:周五( 12 月 13 日)纽约尾盘,美国 11 月 PPI 涨幅显著,核心 PCE 通胀率预测下调, 黄金避险吸引力降低,现货黄金跌 1.21%,报 2648.23 美元/盎司,本周累计上涨 0.56%。现货白银 跌 1.43%,报 30.5530 美元/盎司,本周累跌 1.34%。COMEX 黄金期货跌 1.61%,报 2665.90 美元 /盎司。COMEX 白银期货跌 1.96% ,报 31.00 美元/盎司 ,本周累跌 1.86%。

铜:宏观面 ,进入年尾 ,基本面的定价比重下降 ,预期的定价比重抬升 ,但是由于年内反反复 复的定价预期以及反反复复的预期落空,市场对于政策端的变化更多处于观望态势,等待更为切实的 动作以及经济数据的出现,这一预期摇摆不定的状态预计回落特朗普上台中美政策落地后才会有所好 转。基本面,供应端,原料端供应持续收紧,暂停进口再生铜的影响以及规模在扩大 ,明年出现实质 减产的概率上升 ,年内基本面持续走弱 ,12 月国内电解铜产量或出现大幅抬升 ,下游开工面临持续 走弱的压力。原料供给不足依然支撑铜价 ,宏观预期尚有反复可能 ,铜价预计维持震荡运行。

铝/氧化铝:氧化铝方面,供应端仍扰动不断,美铝位于澳大利亚的 Pinjarra 氧化铝厂(470 万吨 /年)的天然气供应意外中断 ,导致该厂断电和大量碱液泄漏 ,预计需要 7-10 天恢复满负荷生产 ,叠 加国内冬季污染管控或将加大力度 ,海外在周内价格快速回落后预计将止跌 ,国内偏紧的格局不变, 下游铝厂原料库存备货依然不足,现货价格或维持高位运行。电解铝方面,供应端四川地区铝厂后续 将开启检修 ,涉及产能 20 万吨左右 ,同时需求端进入年尾逐渐走弱 ,铝市场边际上转向供需双弱 , 但冶炼端仍处于较大规模亏损状态,成本支撑较强。短期氧化铝近月或维持在高位,铝价下方成本支 撑较强 ,预计均维持震荡运行。

锌:锌矿短缺持续 ,社会库存维持去库 ,海外注销仓单占比维持 40%以上 ,短期现货流通偏紧 的问题依然存在 ,但需关注宏观情绪变化。

镍:产量维持高位 ,需求端暂无明显的增量 ,累库趋势不变 ,基本面整体偏弱。同时 ,镍价已 经跌破外采原料成本线 ,估值处于低位区间。市场情绪转暖叠加印尼政策存在扰动预期 ,走势偏强。

工业硅:供应和库存都处于高位 ,缺乏向上驱动。低估值下 ,易受资金和消息面扰动。

碳酸锂: 基本面上存在边际改善 ,新能源汽车销量同比大幅增加 ,下游游磷酸铁锂需求旺盛, 碳酸锂库存有所下降。同时 ,海外矿端减产扰动增多。过剩格局下 ,也缺乏明显向上驱动。

农产品:粕类继续承压

油脂:上周油脂走势分化较大。前半周呈现豆菜油强棕榈油弱的格局 ,后半周重新恢复棕榈油 强豆菜油的格局,表明有资金在豆棕套利或者菜棕套利进行博弈。但从基本面来看,我们还是倾向于 多棕榈油空豆菜油 ,棕榈油有望长期强于豆菜油。

豆粕/菜粕:上周粕类震荡下跌 ,其中豆粕创下年内新低。一方面上周 USDA 发布的 12 月供需 报告中上调了阿根廷大豆产量以及全球大豆产量和期末库存,报告对豆类粕类市场偏利空,另一方面 国内现货市场成交清淡 ,下游观望情绪浓厚。受制于供应面的压力 ,预计粕类仍以弱势震荡为主。

白糖:郑糖 SR2501 合约上周报收于 6083 元/吨,周环比上涨 109 元/吨。国际糖价上周整体呈 震荡下跌,北半球主产国将进入集中开榨期,巴西榨季库存低位及食糖出口减少为糖价提供了一定支 撑。国内增产大势已定 ,当前广西已有接近 9 成的糖厂开榨 ,12 月中旬之后将进入压榨高峰期 ,新 糖供应量将大量增加。而与此同时海关总署公告暂停泰国糖类企业的糖浆和预混粉进口,落实后对国 内短期的糖类供应将有较大影响 ,短期将提振糖价 ,但国内增产周期下 ,上涨空间依然受到压制。

棉花:偏弱震荡。usda12 月报告偏空 ,上调了美棉产量及库存。受近日美元走强影响 ,美棉大 幅下跌。在淡季行情的背景下国内需求表现不佳,纺企压力逐步增加,产成品库存增加。随着新棉供 应上量 ,预计短期棉价仍以低位震荡为主。后期需关注美棉走势及下游需求表现。

生猪:现货价格震荡调整,均价 17.2。需求端表现平淡,整体缺乏大幅增减基础,但供应端出栏 节奏正常,反馈至屠企收购难度较低。市场标肥价差主流趋势维持,部分区域小幅收窄,但整体仍保 持偏高溢价水平 ,市场二育补栏积极性普遍低位 ,部分地区大猪有顺势出栏意向。

鸡蛋:鸡蛋短期存在回落的可能 ,预计回落幅度有限。蔬菜近期高位下跌 ,对鸡蛋消费利多影响 边际下降。随着蛋价上涨,各环节“恐高”,拿货意愿有所下降,鸡蛋走货短期有所放缓,蛋价存在回调的可能。不过蛋鸡养殖长期处于高利润状态,一定程度上反映出蛋鸡存栏基数不高,鸡蛋供需矛 盾不大 ,鸡蛋涨跌幅度或均有限。

玉米:仍处新季玉米上市期 ,气温相对偏高 ,不利于潮粮的储存 ,粮源供应压力较大 ,随着市场 上量的增多,价格上涨动力不足。部分区域价格低于种植成本,种植户惜售情绪渐浓,贸易商收购量 偏少 ,市场成交放量有限 ,深加工企业多以维持压价收购 ,少量企业上调价格。10 月 USDA 报告 , 全球供应压力稍缓解 ,美玉米继续上调单产 ,美玉米净多持仓增加 ,400 美分/蒲支撑较强。

期货投资咨询业务批准文号:证监许可[2011]1446 号 免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写 ,本公 司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自 行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用 于其它用途。

本报告在编写时融入了分析师个人的观点、见解以及分析方法 ,本报告所载的观点并不代表东 吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式 的损失。

分析师及投资咨询编号:贾铮(Z0019779) 朱少楠(Z0015327) 王平(Z0000040) 肖 彧(Z0016296) 陈梦赟(Z0018178) 薛韬(Z0020100) 曾麒(Z0018916) 彭昕(Z0019621) 庄倚天(Z0020567)杨黎(Z0021473)凌凡(Z0021486)