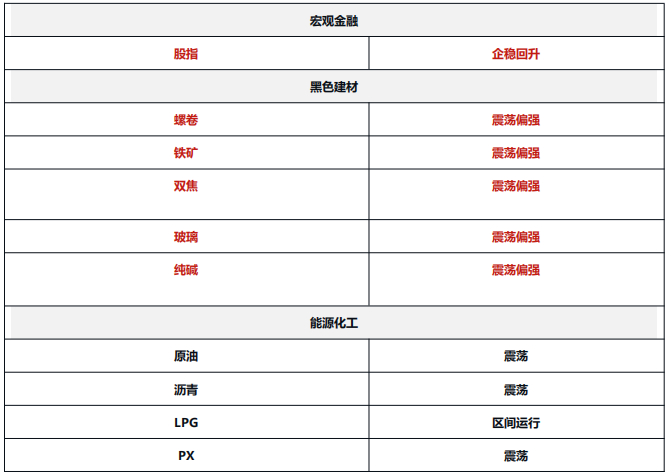

【期货交易提示】中央政治局会议强调要努力提振资本市场20240927

股指:风险偏好提升

股指:受政治局会议召开的刺激,周四市场大涨。9 月政治局会议讨论经济问题较为罕见,释放 了积极的政策信号,传递出提振经济的决心。近期整体政策力度和节奏都超出市场预期,市场风险偏 好明显回升。指数底部已经探明 ,有望继续反弹。后续重点关注增量财政政策进展。

黑色系板块:市场情绪继续改善

螺卷:中共中央政治局召开会议 ,分析研究当前经济形势和经济工作 ,会议强调 ,要加大财政 货币政策逆周期调节力度,促进房地产止跌回稳。政策不断释放利好,市场信心恢复,需求边际回升。本期钢联数据来看,螺纹产量增加,延续快速去库。热卷产量减少,需求回升,去库加快。基本面也 在不断改善 ,节前价格有望保持震荡偏强的走势。

铁矿:铁矿价格继续反弹 ,从近期钢材产量来看 ,钢厂总体还是保持复产的节奏 ,随着钢厂利 润好转,补库需求增加。且市场预期改善,投机需求预计也会增加,预计短期铁矿价格有望震荡偏强 运行。

双焦:焦炭第二轮提涨落地增多 ,静态看钢材基本面也不断转好 ,市场也一直释放政策利好, 信心恢复 ,短期价格有望保证偏强的走势。

玻璃:浮法玻璃日产下降到 16.36 万吨,已经处于近 3 年同期最低,供给的压力在进一步减弱。 同时市场情绪改善 ,拿货增加 ,本周玻璃去库 ,全国浮法玻璃样本企业总库存 7287.8 万重箱 ,环比 -191.1 万重箱。预计玻璃价格短期震荡偏强运行。

纯碱:纯碱本周产量延续增加 ,周产 67.22 万吨 ,环比增加 1.04 万吨。表需下降 ,仍在累库, 国内纯碱厂家总库存 148.20 万吨,环比增加 8.32 万吨。供给的回升会抑制纯碱基本面的改善,不过 玻璃价格企稳加上下游补库需求增加 ,预计纯碱价格震荡为主。

能源化工:报道称沙特放弃非官方价格目标

原油:与其它商品的偏强走势相反 ,昨天原油下午就开始逆势下跌,英国《金融时报》报道称, 沙特将放弃 100 美元/桶的非官方价格目标,准备在 12 月与其它 OPEC+盟友一起提高产量,稍后俄 罗斯副总理诺瓦克也表示 OPEC+没有任何改变当前产量计划(指延长 2 个月减产后于今年 12 月开 始增产)的提议,增产预期打压了盘面。除此之外,宏观氛围依然偏好,但需警惕国庆节内美国就业 数据公布对市场影响 ,节前建议谨慎操作。

沥青:9 月第 4 周沥青行业数据显示炼厂出货量受节前备货影响走高,但与往年备货数量不可同 日而语,且从往年看 ,国庆前后的备货高峰往往就是下半年的需求最高点,季节性角度不利于今年接 下来的需求表现。其他方面,炼厂开工率处于同期绝对低位,社库厂库持续去库,不过主要通过低开 工负荷 ,而非需求推动。隔夜油价小幅走低 ,预计短线震荡偏弱。

LPG:海外市场需求随旺季提升之下 ,国际丙烷略有偏紧 ,原油走弱后价格整体依然坚挺。国 内 PDH 月末仍有复工趋势 ,开工率短期维持高位 ,亏损压力对化工需求的影响仍未兑现 ,而终端节 前备货之下炼厂气出货良好,现货平稳为主。盘面在预先计价原油压力和化工需求回落可能后,缺乏 进一步下行的驱动 ,利空因素释放后 ,近月合约存震荡转强可能。

橡胶:受异常气候影响市场对于割胶节奏及供应释放较担忧;库存端由于船货到港量并不充裕, 短期入库计划不多,国内现货库存低位,部分胶种货源流动性紧张局面犹存 ,同时对于累库节点有望 继续延后,胶价受支撑。半钢轮胎产销两旺;但全钢轮胎成品库存向下传导不畅,企业库存有所承压, 控产行为仍在;胶价连续上行使得下游成本压力较大,采购原料的节奏放缓,维持刚需。密切关注海 内外主产区后续上量情况。

纸浆:国内现货价格阶段持稳;旺季需求表现依然不佳 ,下游整体对于纸浆需求略显一般 ,生 活用纸价格持稳,双胶纸需求总体稳中偏弱,下游刚需采购为主,旺季表现总体不旺。国内 8 月份进 口 280.75 万吨,环比增加 48.75 万吨,进口回升明显。当前全国主流港口样本库存量为 176.1 万吨, 较上期下降 11.7 万吨 ,环比下降 6.2% ,库存明显减少。

PX:昨日日盘走出深 V 行情,一方面受国内宏观政策刺激,商品情绪整体偏暖,另一方面受制 于国际油价的再次暴跌,两者相互博弈,导致走势相对纠结,且相比于地产板块,聚酯链整体反弹并 不流畅。昨日夜盘布油再度下挫 ,成本支撑坍塌 ,预计今日 PX 受成本拖累开始回调。基本面来看 , 供需双增 ,PX 周内负荷再度回升至 89%的高位,供应端涨幅明显强于下游,供需边际转弱。策略建 议:价格区间震荡 ,节前空单暂时离场 ,等待宏观情绪交易透彻。

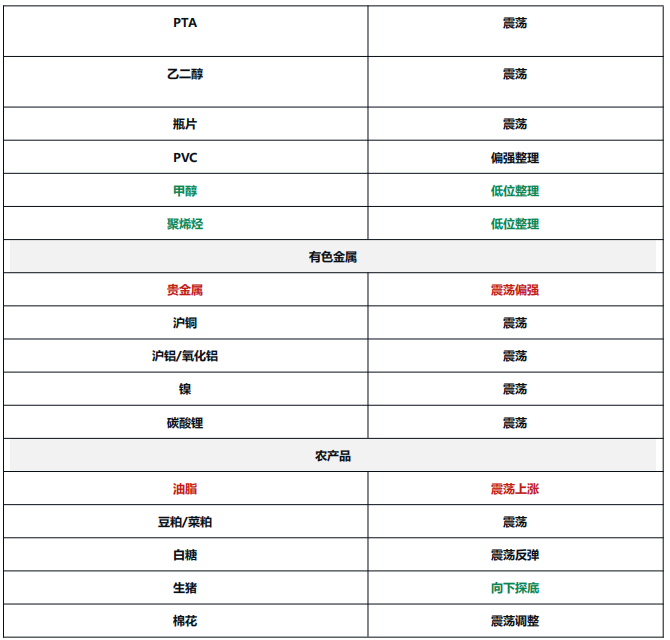

PTA:PTA 更多跟随上游成本运行, 自身供需驱动和变量有限 ,由于大化提负 ,PTA 负荷再度 回升至 8 成左右,聚酯开工率持稳运行,变化较小。周内涤丝让利促销,叠加国庆节前下游终端纺织 备货,聚酯库存压力略有缓解。不过目前交易矛盾点仍然在上游成本与宏观情绪相博弈,价格区间震 荡。策略建议:价格区间震荡 ,中长期累库趋势未改 ,逢高做空为主。

MEG:价格反弹至 4500 一线后明显受阻 ,上行动能逐渐减弱 ,叠加国际油价下挫 ,成本支撑 不足。华东主港地区 MEG 港口库存总量 55.34 万吨 ,较上一统计周期增加 4.08 万吨。前期台风天 气影响延迟的船只陆续靠港,本周库存有所增量回升。策略建议:短期价格预计区间整理,节前轻仓, 01 合约中期来看仍然适配逢高做空逻辑。

PR:本周聚合成本相对企稳情况下 ,下游瓶片价格修复情况良好 ,价格偏暖运行 ,不过夜盘国 际有价格重挫,成本支撑逐渐转弱,不过成本由上至下的传导预计动能有所不足,瓶片价格跌幅有限。 基本面来看 ,国内聚酯瓶片开工率 66.76% ,环比提升 1.35% ,供应仍然处于低位 ,累库压力有限。 策略建议:短期价格区间震荡整理 ,空单回避 ,中期逢高做空 ,PR03-05 逢高反套 ,关注做空加工 费头寸。

PVC:自周二开始呈现大幅减仓 ,以空头为主的盘面减仓促使了期价的上涨 ,加之政策引导明 显,盘面上涨良好。此外电石市场成交火爆,导致价格低位反弹,成本端有一定支撑。短期盘面仍处于政策性反弹的窗口期,价格预计维持偏暖运行,传导至实际需求改善仍需要一定时间。除非后续需 求出现好转带动正反馈,不然中期仍会回归交易高库存高供应的过剩矛盾。策略建议:短期价格低位 反弹 ,节前轻仓运行 ,V01-05 反套继续持有 ,中长期逢高做空思路维持。

甲醇:港口库存压力后延,库存偏高对 01合约仍有压制。上游工厂节前排库需求明显、让利出 货价格跌幅加剧 ,在内地价格偏弱的拖累下短期内预计 01 合约仍维持低位震荡整理运行。不过从长 周期来看, 甲醇 01 合约的基本面也不悲观:一方面 ,在生产利润下滑、秋检规模预期增加和海外甲 醇装置开工走弱的背景下 ,供给和进口端的压力将逐步减弱;另一方面 ,MTO 需求保持较高的景气 度,传统需求稳步回升,“银十”和“节后补货”的旺季预期仍有加持,后期精细化工品需求和冬季 燃料需求则可带来边际增长效应。01 合约中长期还是可以寻找低买的机会但上方空间相对有限 ,主 要受到宏观氛围和 MTO 利润的影响。鉴于国庆长假时间较长,不确定性因素较多,建议轻仓或空仓 操作。

聚烯烃:随着宏观情绪转暖 ,聚烯烃跟随商品市场出现较大幅度的反弹。当前聚烯烃的核心逻 辑依然在于宏观与成本,对于原油中长期偏空看待;对于宏观,短期有情绪上的提振,但中期还是要 看政策落地的效果以及政策是否转向 ,因此中长期这两方面还是会有所压制。从产业端来看 ,PP 在 供需双降背景下库存增加 ,PE 在供需双增背景下库存也在增加 ,二者的基本面整体都较弱 ,方向上 依然反弹偏空为主,但节前注意仓位管理 ,建议轻仓或者空仓过节。L-P 价差有所扩张 ,一方面是甲 醇拖累了 PP ,另一方面是 PP 近期供应回归幅度大于 PE ,但中长期基于新增产能做缩 L-P 价差的逻辑不变。

有色金属:国内政策端表现大超市场预期 ,强势推升铜价

贵金属:美国 9 月 21 日当周首次申请失业救济人数 21.8 万人 ,预期 22.3 万人 ,前值 21.9 万人。美国二季度个人消费支出(PCE)年化季环比终值 2.8%,预期 2.9%,初值 2.9%。美国二季度 核心个人消费支出(PCE)物价指数年化季环比终值 2.8%,预期 2.8%,初值 2.8%。美国财长耶伦表 示劳动力市场和通胀表明我们正走在软着陆的道路上。美联储理事库克表示全力支持降息 50 个基点, 通胀压力显著减轻。通胀的上行风险已减弱,而就业的下行风险则有所增加。白银多头趋势稳定性不 如黄金高,在当下地缘局势及美联储降息周期内,黄金由于其避险属性和金融属性支撑更强 ,白银受 工业属性影响上下波动加剧,后续观察国内政策对商品提振的持续性。整体贵金属板块仍然震荡偏多 对待。 目前市场仍旧无法明确美国经济走势 ,还需进一步评估美国经济数据及观察美联储后续决议,在此期间黄金仍然是适合多配的品种,无论是从其避险角度还是其投资角度,叠加近期地缘政治冲突 频发。留意市场对美联储决议和理事讲话的进一步解读情况。

铜:宏观面 ,国内政治局会议召开再次发布多项利好 ,有效提振国内市场信心 ,国内政策表现 大超市场预期强势推升铜价。基本面,进口 TC 反弹受限,CSPT 敲定 2024 年第四季度铜精矿现货采 购指导加工费环比三季度上涨 5 美元/吨 ,但总体维持在偏低水平 ,铜矿供应维持紧张状态 ,废铜新 政实施预计将推迟,江西湖北等地再生铜厂复产增多,原料端的紧张有所缓和,节前备货需求表现良 好,铜价上涨但是现货升水继续上行,社库维持较快去库。总体上基本面持续改善,铜价下方支撑或 逐步上移 ,宏观情绪向好的情况下 ,短期铜价将保持强势 ,关注美国 PCE 数据。

铝/氧化铝:氧化铝方面,短期海内外氧化铝供应扰动不断 ,继北方某大型氧化铝厂由于焙烧炉 内衬脱落被迫减产检修之后,印度氧化铝厂也出现了减产 ,内外氧化铝价格均呈现上涨态势,供需偏 紧的局面预计将维持。电解铝方面,9 月国内供应维稳,10 月后需要关注枯水季减产规模,下游总体 开工维稳,订单表现尚可,铝价持续攀升同样抑制了部分订单的释放,关注国庆前备货情况。总体上 基本面带来的价格支撑预计将逐步走强,国内政治局会议召开再次发布多项利好,有效改善市场信心, 或将进一步推升铝价 ,关注美国 PCE 情况。

锌:政治局会议释放多项利好信号 ,带动锌价快速上行。基本面锌矿短缺的问题依然存在 ,锌 锭产量预计保持在偏低水平 ,下方基本面支撑保持较强。

镍:政策刺激 ,镍价走强。供需基本面未发生明显变化 ,市场情绪转暖 ,财政政策预期加强, 镍价有望延续反弹。

碳酸锂:9 月 25 日下午,雅保公司电池级碳酸锂竞标活动结束。本次为吉诚锂业所产 150 吨碳 酸锂招标 ,中标价格为 75490 元/吨 ,为国内自提。宏观面 ,中国人民银行近期将宣布降准 0.5 个百 分点 ,向金融市场提供长期流动性约 1 万亿元。提振市场需求,改善企业融资环境,有色金属板块整 体走强。基本面,节前备货需求支撑盘面,现货成交转好,但旺季预期持续性有限,高库存仍待继续 消化 ,碳酸锂盘面预计宽幅震荡。

农产品:注意节前风险

油脂:近期油脂价格持续走强,并屡创年内新高,主要因宏观面和基本面双重利好推动。不过隔 夜美豆和美豆油出现冲高回落的走势,可能是持续上涨后存在技术性调整,因此今日国内油脂也存在 调整风险 ,再加上国庆长假临近 ,保证金上调 ,操作上建议谨慎为主。

豆粕/菜粕:昨天粕类均反弹回升 ,主要原因是美豆方面止跌反弹 ,市场对世界头号大豆主产国 巴西的干旱情况进一步担忧 ,后续降雨量或不足以扭转干燥。同日商务部决定自 26 日起对加拿大相 关被调查措施启动反歧视调查,市场担忧延伸至菜系。隔夜美豆上涨创两个月高点后回落 ,出口符合 预期,但受中国中国刺激政策提振起来的市场情绪仍然比较悲观。同时国内基本面方面 ,由于库存高 企 ,需求难振 ,预期两粕短期震荡运行 ,注意近期粕类提保风险。

白糖:受近日外盘提振 ,国内低库存支撑 ,及近期台风影响下 ,郑糖止跌企稳 ,偏强震荡走势。 而 10 月后北半球产区陆续开榨且整体仍存增产预期 ,整体上全球过剩的格局可能并未逆转。中秋、 国庆假期 ,国内糖市现货市场成交较为清淡 ,北方糖厂已经开榨 ,且从 7 月起进口糖到港大幅放量, 需关注反弹空间。

棉花:货币政策刺激 ,市场情绪转暖 ,郑棉再创新高。从 9 月 USDA 报告来看 ,国内外棉价均 处于低估值区域。同时,国内外基本面均存在改善情况:一方面,金九银十旺季到来,需求端存在边际 改善情况,纺织企业开机率回升和成品库存下降;另一方面,美棉生长优良率下降,美棉增产预期下降。

生猪:现货价格调整 ,均价 18 ,市场连续多日下滑后 ,屠宰量小幅调整 ,下游采购较顺畅 ,但 情绪影响下,北方部分区域因价格转强。二育面对下行猪价再次补栏意愿不高,市场累库积压释放不 彻底+供给连续增量预期下 ,价格在四季度不见得有特别高的预期。

鸡蛋:周末蛋价继续稳定 ,旺季结束后蛋价能持续稳定,走势偏强。根据第三方调研数据,粉蛋 均价 4.69 元/斤 ,红蛋均价 4.64 元/斤。当前蛋价下,产区蛋鸡养殖盈利情况较好。鸡蛋供应压力逐 步增加,新开产水平或持续处于偏高水平,老鸡养殖有利润,延淘仍存,淘汰量有限,随着天气下降, 蛋鸡产蛋率和蛋重逐步恢复 ,鸡蛋供应呈增长态势。后市现货仍存大幅下跌的可能。

玉米:本周市场供给继续承压、需求走弱。华北新粮大面积上市供应市场,加工企业门前到货车 辆增至千辆高位,收购均价周跌幅 70 元/吨,市场主流购销价格 2200-2250 元/吨区间,基层售粮意 愿偏强,对后市信心不足,贸易主体看空氛围较重,不建库存以作流量为主。东北市场新粮陆续上市, 局部地区新粮售价折后不足 2000 元/吨,贸易端反馈结转库存体量较大,高成本库存亏损超 500 元/ 吨 ,基层农户收割即卖 ,对利润空间预期较低 ,以保本为主。

期货投资咨询业务批准文号:证监许可[2011]1446 号 免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写 ,本公 司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用 于其它用途。

本报告在编写时融入了分析师个人的观点、见解以及分析方法 ,本报告所载的观点并不代表东 吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式 的损失。

分析师及投资咨询编号:贾铮(Z0019779) 朱少楠(Z0015327) 王平(Z0000040) 肖 彧(Z0016296) 陈梦赟(Z0018178) 薛韬(Z0020100) 曾麒(Z0018916) 彭昕(Z0019621) 庄倚天(Z0020567)