【期货交易提示】美联储主席鲍威尔表示近期不急于降息和调整政策20250212

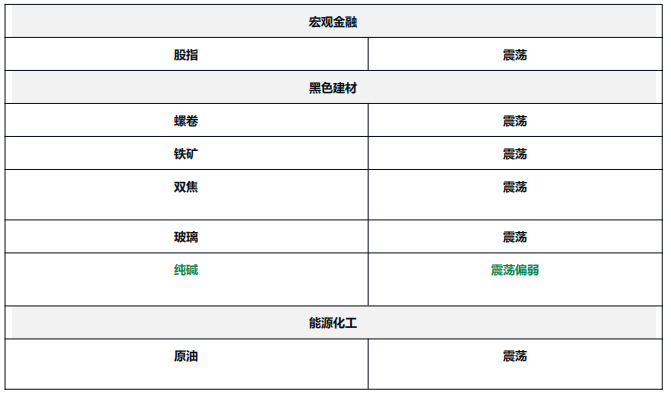

股指:科技成长风格占优

股指:市场逐步消化关税扰动 ,业绩预报披露结束 ,以及临近两会召开市场博弈政策力度 ,都 将带动风险偏好边际回升 ,为指数提供支撑。风格方面 ,受益于事件催化 ,近期科技板块快速反弹, 随着产业趋势进一步发展 ,科技主线将继续演绎 ,预计 IC、IM 调整后仍然占优。

黑色系板块:基本面变化不大 ,市场情绪较差带动盘面下跌

螺卷:盘面再次走弱 ,节后看地产成交和项目开工还是偏弱的 ,但近几年需求释放基本都在正 月十五之后,后期再跟踪需求数据。同时美国关税的落地加大了市场对出口端的担忧,不过从 1 月以 来钢厂接单情况看 ,1 季度预计还会保持比较高的水平。短期价格偏弱 ,又无需求验证和政策落地, 市场情绪好转仍需要时间 ,预计震荡。

铁矿:近期铁矿供应受澳洲发运减少的影响处于低位 ,结合钢厂的复产和补库需求 ,铁矿供需 比较健康,价格也在黑色系中偏强,但短期受到成材弱势带动,预计盘面也很难走出独立行情,建议 单边观望 ,5-9 正套可继续关注。

双焦:双焦现货支撑力度弱 ,加上双焦库存压力仍存 ,双焦上方压力较大。双焦总体还是宽幅 震荡运行。

玻璃:下游深加工对玻璃需求恢复的偏慢 ,全国日度产销仅 66% ,预计本周继续累库 ,价格短 期承压。不过低产量的情况下 ,底部也有支撑。玻璃总体还是维持震荡运行。

纯碱:纯碱超预期累库,当前库存 184.51 万吨。目前库存量已突破了前期的高点,库存严重过 剩 ,供需矛盾加大。但价格已在低位 ,底部空间也不多。预计仍维持底部区间运行。

能源化工:美国对部分产油国制裁延续 ,国际油价上涨

原油:隔夜油价小幅走高 ,总体维持偏强震荡走势。制裁对伊朗和俄罗斯产生的供应扰动仍在 持续,东方油价显著强于西方,以及伊朗威胁关闭波斯湾支撑了油价。此外市场关注美国关税政策以 及本周三大机构月报 ,凌晨 EIA 月报认为产量逐步增加 ,需求增长相对偏弱将导致中长期油价偏空。

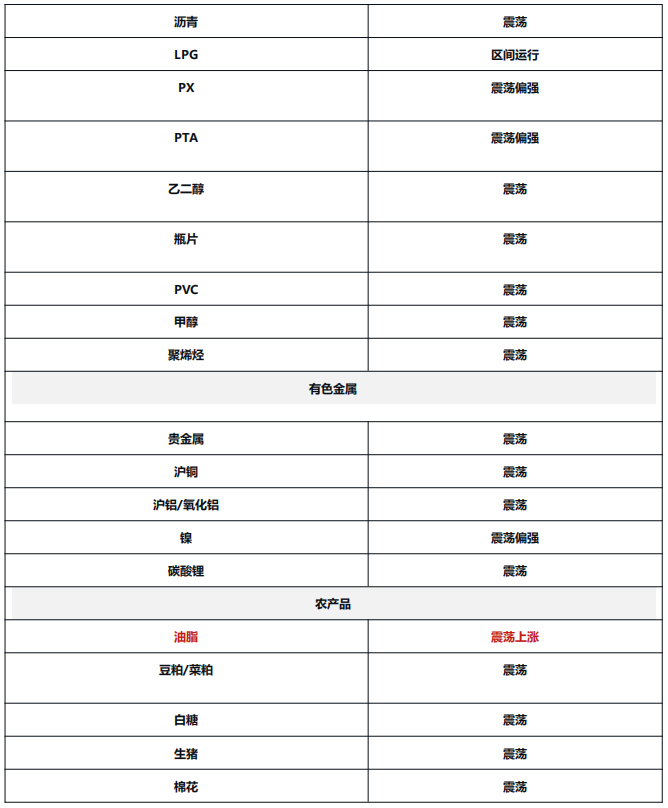

沥青:2 月第 1 周沥青行业数据显示炼厂开工在农历春节期间下降,炼厂和社会库存均出现增加, 社会库增幅有所好转。美国对邻国的关税政策利好重组分,隔夜休市期间油价变化不大,预计沥青短 线震荡。

LPG:节后国内燃气需求开始回落,终端采购有所放缓,炼厂气价格高位趋稳。近期新 PDH 项 目开始试运行,且 2 月仍有装置复产,化工需求总量仍有增长空间。北美出口恢复至高位水平,供应 充裕下国际市场进一步上行受阻。原油端下行预期和旺季向淡季切换使得市场情绪谨慎,但近期需求 总体仍未显现季节性回落 ,现货维持坚挺 ,盘面震荡运行。

橡胶: 目前国外天然橡胶供应进入减产期 ,中国、越南和泰国东北部等产区进入停割期 ,国内 丁二烯橡胶装置开工率回升,烟台浩普装置重启。国内全钢胎开工率大幅回升,半钢胎开工率小幅回升,主要是节后轮胎企业陆续复工复产,预计下周全面复产,目前物流运输开始启动,需求逐渐恢复, 轮胎产成品库存小幅回落青岛地区天然橡胶总库存继续大幅回升至 56.9 万吨 ,中国顺丁橡胶社会库 存继续回升至 1.4 万吨 ,上游中国丁二烯港口库存继续回升至 3.87 万吨。

纸浆:山东银星现货报价 6700 元/吨 ,价格持稳;关注节后下游的补库情况 ,市场交投仍在陆 续复工的过程中,需求仍以刚需为主。外盘报价偏强,带动国内价格走强,智利 Arauco公司公布 2025 年 2 月份木浆外盘:针叶浆银星 815 美元/吨,阔叶浆明星 590 美元吨。截至 2 月 7 号,中国纸浆主 流港口样本库存量为 218.8 万吨 ,同比处于偏高的位置 ,继续关注港口库存和后续的需求表现。

PX:昨日日盘受空头情绪压制 ,涨势受阻 ,不过夜盘表现偏强 ,叠加国际油价小幅走高 ,成本 端存在明显支撑。节后的上涨除了装置消息面的扰动之外,核心因素在于现实端交易真空期下,预期 端多个利多因素等待证实的结果,其中包括亚洲汽油裂解利润的扩张,导致市场对美亚芳烃贸易的预 期。在 3 月旺季和政策预期落地之前 ,PX-PTA 市场的交易策略仍以多头思路为主。但是价格突破上 涨的可能性存疑,更有利的行情可能等到第二季度预期被证实后转为强现实。策略建议:短期震荡偏 强 ,短期内可短多。

PTA:PTA 短期跟随上游成本 PX 波动为主 ,供稳需增 ,聚酯工厂开工正在积极恢复 ,PTA 自 身加工费低迷 ,2-4 月份的新增装置检修计划有待观察 ,市场普遍预期需求快速修复。策略建议:价 格跟随成本端震荡偏强 ,短期偏多。

MEG:乙二醇价格震荡走强, 目前国内和到港预报仍在增加 ,供应偏高 ,需求恢复存在预期阶 段,整体来看现货流通较为宽松,港口库存累库格局尚未结束 ,因此短期上方存在一定压制。策略建 议:做多头寸可等季节性累库结束后介入 ,中长期逢低做多。

PR:游聚酯原料表现较强 ,导致加工费向上游过渡 ,瓶片在低加工费下 ,海南逸盛、三房巷、 万凯等大厂聚酯瓶片装置在 1-2 月均有检修计划,国内开工率下滑,库存压力有所缓解,不过仪征新 装置投产抵消检修利多,国内供需格局依旧偏弱运行,关注低加工费下新装置开工投产情况。整体来 看,聚酯瓶片供需驱动较弱,宽松格局不变,加工费承压运行,上涨空间有限,锚定成本定价逻辑为。 策略建议:价格跟随成本波动 ,维持区间整理。

PVC:区间内震荡整理 ,电石法成本端口电石价格仍存补跌 ,成本端口的压力有所缓解。但 目前电石价格的下行更加倾向于氯碱企业的反向施压 ,因此成本端口的变动目前难以引导 PVC 价格 的变动。现货市场价格的调整多依靠于目前现货商家的库存情况灵活波动。而上游生产企业观望心态 较重,出厂价格也多以稳定为主,目前的供需层面仍旧是前期的因素。策略建议:中期建议逢高做空, 可关注 3-5 反套逻辑。

甲醇:内地和沿海 MTO 装置集中外采询价以及部分省市发布推动碳排放双控工作通知提振市场 情绪,不过国内气头装置以及伊朗部分甲醇装置的复产将导致供应边际增加,且下游对高价甲醇抵触 情绪仍较为明显,在产量和港口库存偏高的背景下 ,05 合约短期区间偏弱震荡。中长期来看 ,05 合 约的基本面不悲观。一方面,MTO 装置未有大面积同步停车,需求减量难以完全对冲伊朗进口减量; 另一方面,传统下游节后有补空需求且后期有“金三银四”旺季效应加持。在内地库存不高和港口去 库趋势不变的背景下,05 合约可低位做多或多配,上方空间受宏观氛围、MTO 利润和港口库存去化 幅度的限制 ,同时也要关注节能降碳政策的执行力度。

聚烯烃:2 月检修偏少,供应压力依然较大。节后短期面临关税、原油下移、高库存、下游暂未 开工等问题 ,依然偏空不变。后续关注点在于下游回归、市场补空等补库行为对去库速度的影响。

有色金属:隔夜有色普跌

贵金属:投资者获利抛售,金价在创新高后回调。纽约期金曾逼近 2970 美元创历史新高,周二 整体跌超 0.2% ,一度接近 2900 美元关口。现货黄金尾盘跌 0.32% ,全天呈现震荡下跌趋势。

铜:矿端的紧张开始影响到冶炼产能的释放 ,海外已经出现小规模的压产以及减产 ,国内后市 也存在减产的压力 ,原料紧张依然对铜价起到强支撑。短期宏观扰动较大 ,铜价高位震荡。

铝/氧化铝:氧化铝方面 ,现货成交价逐步企稳 ,盘面价格已经回落至成本线附近 ,结构维持 contango,氧化铝跌势预计将放缓。电解铝方面,基本面驱动有限,受宏观情绪影响较大,特朗普宣布 将对钢铝征收 25%的关税 ,未来可能通过转口等方式实际贸易 ,对长期实际需求的影响可能有限,

短期更多是“抢出口”的情绪在发酵 ,此外通胀预期对铜铝价格仍有带动作用 ,致使铝价偏强。

锌:原料端供应边际改善 ,TC 持续抬升 ,国内锌锭产量环比继续回升 ,供应端矛盾边际改善, 需求维持淡季节奏 ,库存维持累增 ,锌价承压。

镍:印尼和菲律宾两大镍矿主产国均出现扰动,镍价下方的支撑加强。同时,2025 纯镍维持高 增长叠加库存高位 ,而海外镍矿政策仍具有不确定性 ,镍价上方空间不太乐观 ,维持区间操作思路。

碳酸锂:碳酸锂回调至底部区域,原料端成本支撑仍在。中长期来看 ,2025 年供需过剩格局有 望改善 ,原料端价格支撑有望走强 ,碳酸锂价格中枢有望抬升。

农产品:USDA 月报符合预期

油脂:今天凌晨 USDA 发布 2 月份供需报告 ,基本符合我们此前预期 ,预计对油脂市场影响不 大。目前三大油脂走势仍然呈现棕榈油强于豆油强于菜籽油的格局 ,因棕榈油基本面较好(此前发布的 MPOB 月报 1 月马棕产量和库存下降幅度超预期 ,且面临斋月备货旺季) ,豆油基本面次之(虽 然南美仍然保持增产预期,但 1 月份美国大豆产量下调幅度较大,且国内豆油库存持续下降)且可能 面临美国生物能源政策的不利影响,菜籽油基本面较差(国内库存持续增加)且美国的生物能源政策 和关税政策均有不利影响。预计短期内仍将维持上述格局。

豆粕/菜粕:今天凌晨 usda 发布 2 月供需报告 ,结果基本如我们此前预期 ,阿根廷大豆产量较 上月下调 300 万吨 ,其他方面并没有明显调整 ,因此报告中性偏利多。但美豆呈现先涨后跌的走势。 我们认为主要受近期阿根廷旱情缓减有关,而本次报告主要反应的是 1 月份大豆生长情况。预计今日 国内粕类走势震荡偏弱。

白糖:巴西当前国内食糖库存处于低位 ,1 月总计出口糖和糖蜜 206.24 万吨 ,回落明显。印度 方面估产存在下行风险。节后期现货同步上涨 ,尽管 2025/26 糖产前景整体施压糖价 ,短期内市场 供应偏紧给糖价格提供支撑。

棉花:现货成交还未完全恢复,整体成交清淡,下游以刚需采购为主。1 月 usda 大幅调增中国 产量,供需过剩扩大,棉花工商业库存处于近年最高位。宏观层面特朗普政府宣布对进口商品加征关 税,加剧市场对全球经济增长和通胀压力的担忧,受强美元打压 ,目前棉价已跌至近年低位,下方有 所支撑 ,短期棉价预计温和震荡。

生猪:集团企业保持正常出栏节奏。虽然部分头部企业前期有主动降重行为 ,但并未有效降低 当前市场标猪供应,企业维持正常出栏规模,市场标猪供应充足;社会猪源压力兑现进入高峰期。现 货价格 15.9。北方增量较明显,支撑猪价走强,屠企采购顺畅度一般,个别存在缺口。南方腌腊需求 仍存 ,但对猪价带动有限。

鸡蛋:年关临近老鸡淘汰进入季节性旺季 ,养殖户淘汰意愿有所增强 ,蛋鸡在产存栏呈阶段性 小幅下滑,同时鸡群产蛋性能受鸡病影响下降,降低鸡蛋压力。粉蛋均价 4.44 元/斤,红蛋区均价 4.49 元/斤。当前蛋价下 ,产区蛋鸡养殖盈利情况较好。

玉米:短期玉米市场由于南北港口库存处于历史峰值 ,近期玉米价格上涨驱动较弱。但是 ,随 着农户卖粮压力持续下降、中储粮集团入市收购及进口谷物到港量继续下降,玉米市场购销双方心态 在未来一段时间将明显改善。从玉米政策出台时间及措施来看,我们评估当前玉米价格处于相对低位, 继续下跌空间较为有限。

期货投资咨询业务批准文号:证监许可[2011]1446 号 免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写 ,本公 司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自 行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用 于其它用途。

本报告在编写时融入了分析师个人的观点、见解以及分析方法 ,本报告所载的观点并不代表东 吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式 的损失。

分析师及投资咨询编号: 朱少楠(Z0015327) 王平(Z0000040) 肖彧(Z0016296) 陈 梦赟(Z0018178) 薛韬(Z0020100) 曾麒(Z0018916) 彭昕(Z0019621)庄倚天(Z0020567) 杨黎(Z0021473)凌凡(Z0021486)