【期货交易提示】美联储按兵不动,黄⾦触及3050关⼝20250320

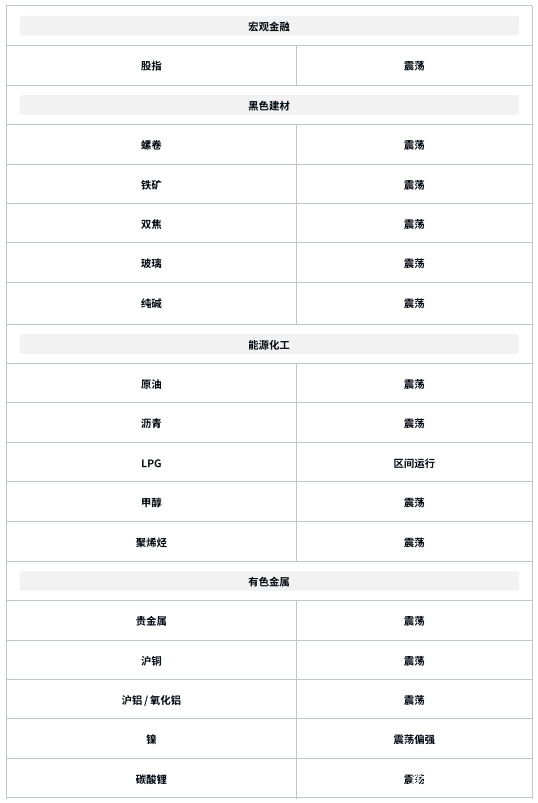

股指:科技板块仍是中期主线

股指:在积极政策的刺激下 ,1-2 ⽉经济实现开⻔红 ,后续政策将继续托底经济 ,指数层⾯预计维持震荡整 固⾛势 ,结构性⾏情延续。短期受到相关政策催化 ,顺周期风格表现偏强 ,但在当前宏观环境下顺周期持续性存 疑。科技板块受到政策和产业趋势的共同⽀持 ,充分调整后仍是中期主线。

⿊⾊系板块:玻璃需求延续改善

钢材:螺纹盘⾯创阶段性新低 ,价格靠近电炉⾕电成本 ,不过近期废钢价格也在下调。钢联和找钢数据看 , 螺纹产量和需求都在回升 ,市场主要担⼼还在于供给的压⼒ ,热卷供需相对平稳 ,⽭盾没那么突出。盘⾯价格⽌ 跌需要看到接下来需求体现出旺季特征 ,或者利润下降后钢⼚不再增产 ,短期或仍偏弱⼀些。

铁矿:本期港⼝铁矿到港明显回升 ,接下来港⼝预计延续⼩幅累库的预期。钢材端的需求数据暂时给不到太 ⾼铁⽔的产量 ,所以边际上矿的驱动也往下 ,后期核⼼关注还在于国内需求能否超预期释放。

双焦:双焦盘⾯继续下跌 ,煤矿销售⼀般 ,市场信⼼不⾜ ,在库存压⼒没有缓解前 ,焦煤短期依然偏弱。煤 价下跌后 ,焦化⼚依然有⼀些利润 ,现货还有提降预期 ,焦炭跟随焦煤波动 ,总体也偏弱运⾏。

玻璃:玻璃相对抗跌 ,近期产销数据依然不错 ,本周预计看到库存拐点 ,接下来⾛势主要关注旺季的情况, 如果需求正常释放 ,库存压⼒缓解 ,那么玻璃价格有望底部逐步反弹。

纯碱:纯碱企业开⼯率保持低位 ,后期碱⼚还有检修计划 ,供给压⼒不⼤ ,下游光伏和玻璃需求都有所改 善 ,但中⻓期产能过剩⽭盾依然在 ,库存压⼒也未缓解 ,预计纯碱价格震荡为主。

能源化⼯: EIA 库存数据喜忧参半

原油:油价⼩幅⾛⾼ ,EIA 周报延续美国原油油品总库存缓慢下降势头 ,对油价构成了利好 ,不过后半夜的 美联储议息会议打压了反弹势头。美联储点阵图预计年内还有两次降息 ,低于期货市场定价。美联储还预测经济 放缓 ,通胀上升 ,鲍威尔表⽰当前的不确定性异常严重。总体⽽⾔油价基本⾯依然平稳 ,然⽽对于未来的需求忧 虑使得油价总体表现偏弱。

沥⻘:3 ⽉第 2 周沥⻘⾏业数据显⽰炼⼚开⼯率增加 ,但出货量有所下降 ,处于同期低位。⼚库出现⼀定的 积累 ,基本⾯边际弱化。 隔夜休市期间油价变化不⼤ ,预计沥⻘短线偏弱震荡。

LPG:国际出⼝宽裕 ,海外有所承压。 ⽬前丙烷对原油⽐价已开始⾛⾼ ,关注进⼊⼆季度检修季后化⼯需求 回落压⼒ 。国内进⼝到岸平稳 ,炼⼚开⼯率下滑后外放压⼒低 ,内外价差开始⾛阔 ,炼⼚⽓下调或待化⼯需求有 实质性回落。近期国内相对坚挺和新仓单注册对近⽉盘⾯形成⽀撑 ,但海外供应压⼒和淡季压⼒施压之下 ,远⽉ 合约恐偏弱。

橡胶:云南产区将率先进⼊试割期 ,中国海南、越南和泰国东北部等产区依然停割; 国内丁⼆烯橡胶装置开 ⼯率明显回升 ,浙江⽯化临时停车。 国内轮胎开⼯率继续微幅上升 ,半钢胎⾼于去年同期⽽全钢胎低于去年同 期 ,全钢胎产成品库存重新回升 ,半钢胎产成品库存继续回升。上周⻘岛地区天然橡胶总库存回升⾄ 58.86 万吨 ,中国顺丁橡胶社会库存⼩幅回升⾄ 1.38 万吨 ,上游中国丁⼆烯港⼝库存⼤幅回升⾄ 3.78 万吨。

纸浆: 当前中国纸浆主流港⼝样本库存量为 214.5 万吨 ,较上期下降 10.5 万吨 ,环⽐下降 4.7%。近⼏⽇海 外浆⼚传出新的减产消息 ,市场对未来纸浆供应偏紧预期增加 ,对浆价有⼀定⽀撑。 ⽬前下游需求反馈⼀般 ,对 于纸浆采购⼀般。2025 年 1-2 ⽉中国纸浆进⼝量为 638.9 万吨 ,较去年同期的 601.9 万吨增加 6.1%。 由于外盘 报价相对坚挺 ,纸浆经过连续下跌之后 ,继续向下空间逐步受限。

甲醇:Sabalan 和 Marjan 伊朗甲醇装置相继暖炉重启 ,海外进⼝增量后期将逐步显现 ,叠加江苏斯尔邦MTO 装置 4 ⽉底或开始检修 ,利空影响落地后甲醇⾼估值受到打压。不过内地春检开始兑现 ,区域价差⼤幅压缩 后暂⽆内地货源供应冲击隐忧 ,MTO 开⼯触底回升 , “⾦三银四” 传统需求旺季预期尚⽆法证伪 ,进⼝明显缩量 叠加港⼝基差⼤幅⾛扩的背景下 ,⼀季度内 05 合约仍可低位做多或多配 ,上⽅空间受宏观氛围、 MTO 利润、港 ⼝库存去化幅度以及煤价⽀撑⼒度的限制。⼆季度随着伊朗甲醇装置的全⾯重启 ,进⼝回归将导致港⼝呈现累库 趋势 ,09 合约暂偏空看待。

聚烯烃:聚烯烃之前相对抗跌(主要是 PE),主要原因在于现货坚挺下基差偏强。不过⽬前聚烯烃的驱动偏 空 ,⼀⽅⾯在于库存的累积 ,另⼀⽅⾯在于估值偏⾼ 。另外还有多套新装置计划近期投产 ,预期也有压制。短期 结构偏强(主要是 PE) 或限制跌幅 ,价格仍会有反复。不过在估值额库存驱动偏空的背景下 ,⼤⽅向依然偏空 看待 ,但考虑到结构还未转弱 ,前期空单可部分减仓 ,底仓继续持有。

有⾊⾦属:黄⾦冲⾼

贵⾦属:COMEX 黄⾦期货涨 1.15%。现货黄⾦尾盘涨 1.13% ,盘中再创历史新⾼ 。美国零售数据不及预期 ,消费者⽀出放缓 ,市场对美国经济衰退的担忧加剧。叠加美国加征 25% 钢铝关税的政策如期落地 ,⾦价再 创历史新⾼。

铜:COMEX 与 LME 之间价差扩⼤⾄ 1100 美元 / 吨以上 ,⾼溢价使得全球货源向美国市场转移 ,⾮美地区的 紧张程度加剧 ,此前国内出⼝窗⼝同样⼀度出现打开 ,3-4 ⽉净进⼝预计将出现明显下滑 ,同时冶炼端检修预期 增加 ,国内供应或出现明显收缩 ,短期铜价保持偏强运⾏ ,后续关注旺季实际消费情况。

铝 / 氧化铝:氧化铝⽅⾯ ,中期仍有较⼤产能释放的压⼒ ,成本端受铝⼟矿价格下跌以及烧碱价格下跌的影 响⽀撑持续下移 ,预计后续价格维持偏弱震荡。 电解铝⽅⾯ ,供应端基本维稳 ,下游国⽹订单释放带动铝线缆板 块开⼯出现明显抬升 ,此外相关配套型材板块的订单表现较好 ,整体开⼯逐步向旺季过渡 ,周⼀铝锭社会库存维 持去化 ,铝市场基本⾯边际改善 ,维持回调买⼊的思路。

锌:原料端供应修复 ,TC 持续抬升 ,国内锌锭产量环⽐继续回升 ,供应端⽭盾边际改善 ,美元指数偏弱运 ⾏ ,对锌价形成⽀撑。

镍:镍近期⾛势偏强。印尼政策扰动频繁 ,叠加印尼斋⽉镍矿偏紧 ,下游成本⽀撑⾛强。 中⻓期来看 ,镍价 向上⾯临⾼供应⾼库存压⼒ 。风险点:印尼政策不确定性;宏观环境

碳酸锂:节后碳酸锂产量开⼯率快速回升 ,超过 2024 年最⾼周度产量( 16340 吨),供应超预期放量。锂矿 价格平稳 ,同时动⼒电池需求仍在 ,1 ⽉⽣产动⼒电池 107800Mwh, 同⽐增⻓ 65,34%。供需过剩延续 ,库存持 续的累库 ,预计短期碳酸锂⾛势震荡偏弱 ,关注宏观和产业的变化。

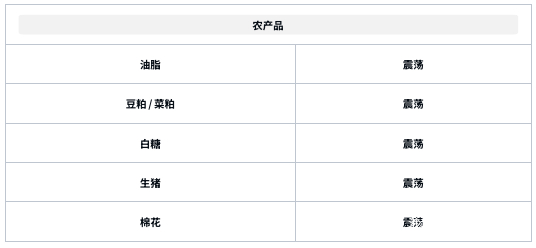

农产品 : ⽩糖持续⾛强

油脂:印尼计划上调棕榈油出⼝税⼀度令昨⽇油脂市场整体⾛强 ,不过普京同意俄乌 30 天不互袭能源设施的 消息 ,令原油和油脂等相关品种普遍⾛弱。乌克兰是全球最⼤的葵花籽油出⼝国 ,⼀旦俄乌停⽕ ,乌克兰恢复从 ⿊海港⼝出⼝ ,那么全球油脂供需格局将发⽣⼤的改变。不过⽬前离战争真正结束可能尚早 ,我们继续关注俄乌 局势的发展以及对油脂市场的影响。

⾖粕 / 菜粕:在经历过上周加关税等重要因素所导致的巨⼤波动后 ,本周粕类⾛势逐渐趋于平淡 ,且近期市 场⽆重要报告发布。预计暂时粕类将维持震荡⾛势 ,后市关注⽉末的美国⼤⾖种植意向数据 ,预计美⾖种植⾯积 将明显减少 ,对粕类市场利多。

⽩糖:近⽇因巴西及北半球产量下降 ,原糖价格有所反弹 ,国内价格维持⾼位震荡。⽽进⼊ 4 ⽉后 ,南北半 球重⼼交替 , 巴西即将迎来新榨季 ,在制糖收益⾼于⼄醇的情况下巴西新季丰产预期较⾼ ,25/26 榨季巴西⻝糖 ⽣产前景仍乐观。2 ⽉份⼴西产销双增 ,产销率同⽐提⾼ ,库存同⽐增加 ,打压糖价上⽅空间。短期郑糖受原糖 驱动上涨 ,需关注⼴西后续产糖情况。

棉花:美国农业部 3 ⽉供需报告调整幅度较⼩。 ⽬前国内棉花供给仍较为充裕 ,⾦三银四旺季需求⽬前未见 明显起⾊ ,纺织开机率有所上⾏ ,⽀撑棉价 ,⽽终端订单不及预期 ,价格上⾏相对乏⼒ 。预计郑棉短期维持震荡 ⾛势。后续关注下游订单和纱⼚补库情况。

⽣猪:现货均价 14.9。整体来看 ,近期散⼾仔猪补栏积极性不⾼ ,除部分企业正常需求性补栏外 ,养殖⼾多 持观望态度 ,因此导致各区域仔猪报价有不同程度的下滑。 随着⽓温逐步回升 ,肥猪需求减弱 ,或许会带动肥标 价格收窄 ,届时⼀定会限制⼆次育肥补栏预期收敛 ,价格波动或回归基本供需逻辑调整。

鸡蛋:粉蛋均价 2.86 元 / ⽄左右 ,红蛋区均价 2.96 元 / ⽄左右。 当前鸡蛋库存尚未出清 ,新鸡开产逐步增加 ,鸡蛋供应充⾜ ,不过随着近期蛋价下跌 ,鸡蛋⾛货加快 ,⼊冷库增加 ,预计继续下跌动能减弱。 当前蛋价已 跌⾄综合成本线下⽅ ,⽼鸡淘汰环⽐加速 ,但尚难以逆转供需结构。震荡偏空。

⽟⽶:短期⽟⽶市场由于南北港⼝库存处于历史峰值 ,近期⽟⽶价格上涨驱动较弱。但是 ,随着农⼾卖粮压 ⼒持续下降、 中储粮集团⼊市收购及进⼝⾕物到港量继续下降 ,⽟⽶市场购销双⽅⼼态在未来⼀段时间将明显改 善。从⽟⽶政策出台时间及措施来看 ,我们评估当前⽟⽶价格处于相对低位 ,继续下跌空间较为有限。

期货投资咨询业务批准⽂号:证监许可[2011]1446 号

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且⽬前已公开的信息撰写 ,本公司⼒求但不保 证该信息的准确性和完整性 ,所表述的意见并不构成对任何⼈的投资建议 ,投资者需⾃⾏承担风险。未经本公司 事先书⾯授权 ,不得对本报告进⾏任何有悖原意的引⽤ 、删节、修改、及⽤于其它⽤途。

本报告在编写时融⼊了分析师个⼈的观点、见解以及分析⽅法 ,本报告所载的观点并不代表东吴期货的⽴ 场 ,所以请谨慎参考。我公司不承担因根据本报告所进⾏期货买卖操作⽽导致的任何形式的损失。

分析师及投资咨询编号: 朱少楠(Z0015327) 王平(Z0000040) 肖彧(Z0016296) 陈梦赟

(Z0018178) 薛韬(Z0020100) 彭昕(Z0019621)庄倚天(Z0020567)凌凡(Z0021486)