【期货交易提提示】WTI原油上涨,特朗普拟对委内瑞拉油⽓产品征收“⼆极关税”

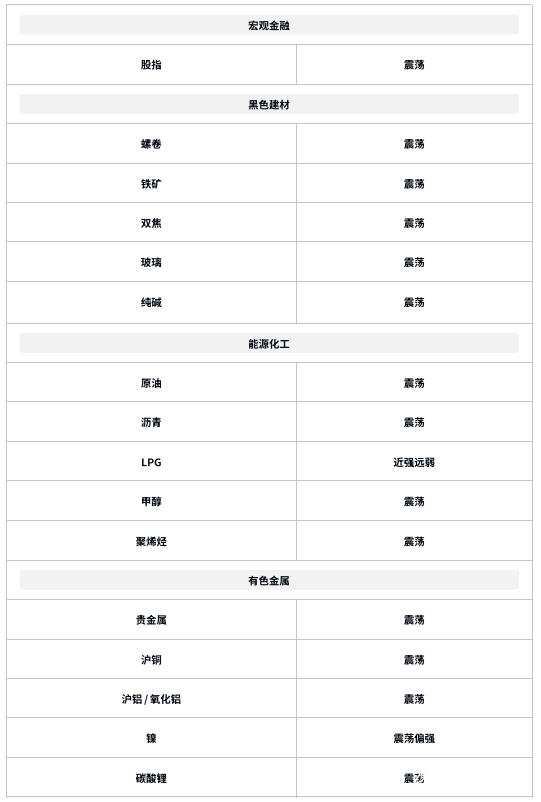

股指:指数震荡整固

股指:今年以来经济延续向好趋势 ,后续政策将继续托底经济 ,指数层⾯预计维持震荡整固⾛势 ,结构性⾏ 情延续。4 ⽉受业绩披露、经济数据验证等因素影响 ,市场风险偏好可能有所回落 ,⼤盘蓝筹股表现相对稳健 , IF 和IH 相对占优。但科技板块受到政策和产业趋势的共同⽀持 ,充分调整后仍是中期主线。

⿊⾊系板块:⽌跌反弹

钢材 : 螺纹⽌跌反弹 , 当下处于逐步进⼊旺季需求阶段 ,加上上周螺纹产量环⽐没有再回升 ,所以价格两次 跌⾄电炉⾕电成本附近都开始反弹 ,热卷本⾝需求尚可 ,近期强于螺纹。 同时也有新疆地区钢⼚减产推动价格反 弹 ,短期看前期价格下跌后抑制了⼀部分需求 ,本周有望改善 ,价格反弹仍有望延续。

铁矿:本期全球铁矿发运环⽐回升 ,总体符合季节性特征 ,变化不⼤ ,到港下降 ,接下来到港预计不会有很 明显变化。上周⽇均铁⽔产量超预期回升到 236 万吨 ,短期虽然有钢⼚减产 ,但是铁⽔总体趋势还是往上 ,铁矿 供需依然⽐较健康 ,预计近⽉价格有望延续反弹。

双焦:焦炭盘⾯反弹 ,本⾝最近焦炭⼀直在去库 ,现货价格连续跌了11 轮之后 ,也基本见底 ,预计随着钢材 反弹 ,市场开始博弈后期提涨的幅度 , 当下焦炭盘⾯升⽔现货 ,持续上涨还需要钢材需求继续回升 ,预计焦炭震 荡。焦煤⽅⾯ ,总体焦煤还是⽐较弱 ,主要还是库存和仓单的压⼒ ,整体焦煤市场投机情绪很差 ,预计弱势震荡。

玻璃:玻璃上周如期去库后开始明显反弹 ,季节性看产销有望延续好转 ,且当下绝对价格不⾼ ,持仓较⾼, 企业套保意愿不强的背景下 ,玻璃价格有望延续上涨 ,后期反弹关注需求持续性及仓单的情况。

纯碱:纯碱产量近期延续回落 ,需求也有边际好转的预期 ,近端⽭盾不突出 ,预计纯碱跟随玻璃反弹。

能源化⼯:美或对委内瑞拉征收 “次级关税 ,国际油价上⾏冲⾼

原油: 隔夜油价⼩幅⾛⾼ ,因供应端收紧。特朗普发⽂称任何采购委内瑞拉原油和天然⽓的国家将⾯临美国 25% 关税 ,市场也担⼼对伊朗制裁将导致原油供应收紧。不过 OPEC+ 可能在 5 ⽉进⼀步推动增产限制了涨幅。 总体⽽⾔基本⾯预期较前期略有改善 ,短期⾛势企稳反弹。

沥⻘: 3 ⽉第 3 周沥⻘⾏业数据显⽰炼⼚开⼯率⾛低 ,出货量有明显增加。⼚库⽌增回跌 ,社库持续积累, 总体运⾏平稳。 隔夜休市期间油价⼩幅⾛⾼ ,预计沥⻘短线偏强震荡。

LPG:近期现货价总体稳健。 PDH ⽑利⾼位开始回落 ,部分项⽬计划于 3 ⽉末开始检修 ,化⼯需求或环⽐回 落。 当前炼⼚因检修⽽外放量收缩 ,且国内进⼝到岸维持平稳 ,供给侧压⼒较为有限 ,内陆部分国产⽓有所上调 价格。市场供需双弱 ,盘⾯基差偏低且淡季压⼒开始显现 ,后续存震荡偏弱趋势。

橡胶: 中国云南产区将率先进⼊试割期 ,中国海南、越南和泰国东北部等产区依然停割; 国内丁⼆烯橡胶装 置开⼯率明显回落 ,扬⼦⽯化临时停车 ,浙江传化即将⼤检修。 国内轮胎开⼯率微幅回落 ,轮胎企业产成品库存 压⼒较⼤。 ⻘岛地区天然橡胶总库存回升⾄ 59.93 万吨 ,中国顺丁橡胶社会库存⼩幅回升⾄ 1.44 万吨 ,中国丁⼆ 烯港⼝库存⼩幅回落⾄ 3.72 万吨。综合来看 ,下游需求略降 ,天胶供应预增 ,合成胶供应降 ,现货库存续增。

纸浆: 国内主港纸浆库存连续三周呈现去库⾛势 ,数据显⽰当前中国纸浆主流港⼝样本库存量为 204.6 万吨 ,较上期下降 9.9 万吨 ,环⽐下降 4.6%。 ⽬前下游需求反馈⼀般 ,对于纸浆采购⼀般。2025 年 1-2 ⽉中国纸 浆进⼝量为 638.9 万吨 ,较去年同期的 601.9 万吨增加 6.1%。 由于外盘报价相对坚挺 ,国内对于⾼价浆抵触情绪 较⾼ ,需求总体表现⼀般

甲醇:伊朗多套甲醇装置相继暖炉重启 ,海外进⼝增量后期将逐步显现 ,叠加天津渤化和江苏斯尔邦 MTO 装 置 4 ⽉中下旬或开始检修 ,利空影响落地后甲醇估值受到打压。不过内地春检开始兑现 ,区域价差⼤幅压缩后暂 ⽆内地货源供应冲击隐忧 ,MTO 开⼯回升⾄偏⾼位 , “⾦三银四” 传统需求旺季预期仍在 ,进⼝缩量明显叠加港 ⼝基差⼤幅⾛扩的背景下 ,05 合约在主⼒合约换⽉前仍可低位做多或多配 ,上⽅空间受宏观氛围、 MTO 利润、港⼝库存去化幅度以及煤价⽀撑⼒度的限制。⼆季度随着国内和伊朗甲醇装置的全⾯重启 ,国产供应和进⼝回归 将导致港⼝呈现累库趋势 ,⽽ MTO 需求则⾯临下滑 ,09 合约总体偏空看待。

聚烯烃: 因去库不畅库存压⼒增⼤后现货明显松动 ,PE 现货带动盘⾯加速补跌。近期 ,计划内以及预期外检 修增多 ,供应下滑明显;⽽⼯艺利润 ,尤其是边际利润压缩明显。从中⻓期⻆度⽽⾔ ,聚烯烃过剩压⼒仍存。在 价格保持低位的前提下 ,才能够压缩利润、减少供应(产量 + 净进⼝)、刺激投机需求。不过近期开始出现明显 的供应缩减和利润压缩后 ,利空的驱动有所减弱。但考虑到聚烯烃的产量与估值⽔平并不低 ,向下还有⼀定空间 ,维持中⻓期偏空的逻辑。

有⾊⾦属:美元⾛强 ,有⾊承压

贵⾦属: 由于投资者获利了结 ,⾦价回调 ,COMEX 黄⾦期货跌 0.49% ,报 3028.70 美元 / 盎司 ,本周累涨 0.92%。现货黄⾦尾盘跌 0.71% ,报 3023.25 美元 / 盎司 ,本周累计上涨 1.31% ,周⼀⾄周四持续震荡上⾏。但 俄乌冲突和中东局势持续动荡 ,叠加关税政策不确定性 ,黄⾦中⻓期上涨趋势不变。

铜:铜精矿现矿加⼯费价格持续下跌 ,散单及⻓单加⼯费谈判均不如⼈意 ,矿端紧张的局⾯持续 ,冶炼端存 在检修预期叠加出⼝需求增加 ,供应量预计将收缩。⾼铜价抑制了下游下单积极性 ,成品库存压⼒加⼤ ,加⼯⼚ 以消耗原料库存为主。总体供应收缩预期下铜价下⽅空间受限 ,维持回调买⼊思路对待 ,关注旺季实际消费情况。

铝 / 氧化铝:氧化铝⽅⾯ ,中期有较⼤产能释放的压⼒ ,成本端受铝⼟矿价格下跌以及烧碱价格下跌的影响 ⽀撑持续下移 ,价格上⽅空间受限。 电解铝⽅⾯ ,供应端变化不⼤ ,下游初端开⼯总体继续回升 ,板块间略有分化 , 电⽹ 、新能源相关板块订单较好 ,建筑业订单表现较差 ,消费向旺季⽔平靠拢 ,预计库存维持去化 ,铝市场 基本⾯继续改善。氧化铝震荡运⾏ ,铝维持回调买⼊的思路。

锌:原料端供应修复 ,TC 持续抬升 ,国内锌锭产量环⽐继续回升 ,供应端⽭盾边际改善 ,短期低库存对锌价 形成⽀撑。

镍:印尼政策扰动频繁 ,叠加印尼斋⽉镍矿偏紧 ,下游成本⽀撑仍存。 中⻓期来看 ,镍价向上⾯临⾼供应⾼ 库存压⼒ 。风险点:印尼政策不确定性;宏观环境。

碳酸锂:碳酸锂破位下跌 ,再创阶段新低。碳酸锂供应⾼位 ,超过 2024 年最⾼周度产量( 16340 吨) ,累库 预期不变 ,逼近 2024 年最⾼点。 同时 ,矿端价格松动 ,澳洲精矿报价下调 ,成本⽀撑预期减弱。展望后市 ,碳 酸锂过剩格局不变 ,维持弱势运⾏。

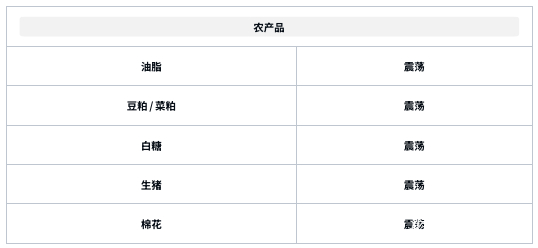

农产品 : 上周国内油脂库存总体下降 ,但菜油库存持续增加

油脂:昨⽇国内油脂整体下跌。⾼频数据显⽰ ,3 ⽉ 1-20 ⽇⻢棕产量环⽐增加 6.12% ⽽同期出⼝量环⽐减少 5~14.2% ,对油脂价格形成利空影响。不过最新公布的国内油脂库存总体下降 ,其中⾖油环⽐下降 2.05% ,棕榈 油环⽐下降 11.05% ,菜籽油环⽐增加 4.3%。另外 ,政策层⾯印尼 B40 执⾏不如预期 ,俄乌冲突有望缓减也对油 脂有潜在利空影响 ,总体⽽⾔油脂短期偏震荡 ,后期可能会逐渐回落。

⾖粕 / 菜粕:昨⽇两粕弱势震荡 ,⾖粕相对抗跌 , 巴西⼤⾖产量创纪录且收割进度较快给粕类市场带来压⼒ ,不过短期内进⼝⼤⾖到港量较少部分油⼚缺⾖停机对粕价有⼀定⽀撑。近期市场等待⽉底即将发布的美国农 业部作物种植意向报告给出进⼀步指引。

⽩糖:由于印度⽢蔗和⻝糖产量持续下调以及巴西榨季尾声出⼝量同⽐明显下降 ,产量下降 ,原糖近⽇强势 反弹。 国内⽅⾯ ,2 ⽉进⼝进⼝糖下降幅度较⼤ ,郑糖维持⾼位震荡。今年国产糖销量较好 ,消费端利多糖价。 虽然产量同⽐明显增加 ,但是产销率较去年依然有所提⾼ ,⽽由于⽣产进度较快 ,短期仍然存在⼀定库存压⼒。 短期郑糖受原糖驱动上涨 ,注意 4 ⽉新榨季巴西供应情况。

棉花:美国农业部 3 ⽉供需报告调整幅度较⼩。 ⽬前国内棉花供给仍较为充裕 ,⾦三银四旺季需求⽬前未见 明显起⾊ ,纺织开机率有所上⾏ ,⽀撑棉价 ,⽽终端订单不及预期 ,价格上⾏相对乏⼒ 。预计郑棉短期维持震荡 ⾛势。后续关注下游订单和纱⼚补库情况。

⽣猪:现货均价 14.9。整体来看 ,近期散⼾仔猪补栏积极性不⾼ ,除部分企业正常需求性补栏外 ,养殖⼾多 持观望态度 ,因此导致各区域仔猪报价有不同程度的下滑。 随着⽓温逐步回升 ,肥猪需求减弱 ,或许会带动肥标 价格收窄 ,届时⼀定会限制⼆次育肥补栏预期收敛 ,价格波动或回归基本供需逻辑调整。

鸡蛋:粉蛋均价 2.86 元 / ⽄左右 ,红蛋区均价 2.96 元 / ⽄左右。 当前鸡蛋库存尚未出清 ,新鸡开产逐步增加 ,鸡蛋供应充⾜ ,不过随着近期蛋价下跌 ,鸡蛋⾛货加快 ,⼊冷库增加 ,预计继续下跌动能减弱。 当前蛋价已 跌⾄综合成本线下⽅ ,⽼鸡淘汰环⽐加速 ,但尚难以逆转供需结构。震荡偏空。

⽟⽶:短期⽟⽶市场由于南北港⼝库存处于历史峰值 ,近期⽟⽶价格上涨驱动较弱。但是 ,随着农⼾卖粮压 ⼒持续下降、 中储粮集团⼊市收购及进⼝⾕物到港量继续下降 ,⽟⽶市场购销双⽅⼼态在未来⼀段时间将明显改 善。从⽟⽶政策出台时间及措施来看 ,我们评估当前⽟⽶价格处于相对低位 ,继续下跌空间较为有限。

期货投资咨询业务批准⽂号:证监许可[2011]1446 号 免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且⽬前已公开的信息撰写 ,本公司⼒求但不保 证该信息的准确性和完整性 ,所表述的意见并不构成对任何⼈的投资建议 ,投资者需⾃⾏承担风险。未经本公司 事先书⾯授权 ,不得对本报告进⾏任何有悖原意的引⽤ 、删节、修改、及⽤于其它⽤途。

本报告在编写时融⼊了分析师个⼈的观点、见解以及分析⽅法 ,本报告所载的观点并不代表东吴期货的⽴ 场 ,所以请谨慎参考。我公司不承担因根据本报告所进⾏期货买卖操作⽽导致的任何形式的损失。

分析师及投资咨询编号: 朱少楠(Z0015327) 王平(Z0000040) 肖彧(Z0016296) 陈梦赟

(Z0018178) 薛韬(Z0020100) 彭昕(Z0019621)庄倚天(Z0020567)凌凡(Z0021486)