原油:美国宏观经济将何去何从?

在OPEC+八国宣布4月按计划增产后,年内供应端的最大变量已经逐步确定,市场供应过剩的局面难以扭转,总体运行方向偏空。然而,在供需平衡的另一端,年内的需求仍然存在一定变数,这将决定市场供需缺口的大小,以及油价下跌空间。原油作为一个终端需求涉及到制造业、服务业等方方面面的品种,其需求与宏观经济有着不可分割的联系。

美国经济在本轮加息周期下的表现异常坚韧

美联储2022年6月正式开启加息周期,由于认为美国衰退不可避免,我开始转为看空油价。这是很容易得出的结论,因为美国近代为了抵御通胀开启的所有加息周期,只有1次(1967年)逃逸了衰退。从概率角度出发,我从加息周期一开始就对美国最终步入衰退存在很强的倾向。

2023年上半年,美国银行业的相继暴雷,以及美国陷入债务上限危机进一步加深了我的确信。增加债务上限后,更多的国债认购将进一步抽走市场流动性,加大衰退可能。

当然,油价的下跌也不是一帆风顺,OPEC+从2022年10月开始进行了多轮减产,多次提振了油价,尤其是2023年7月沙特自愿额外减产100万桶/日,人为制造了供应短缺。巴以冲突后由于地缘的不确定性进一步增加,也在不断扰动原油市场。只不过在宏观向下的大势下,每次反弹都缺乏持续性,油价重心每况愈下。

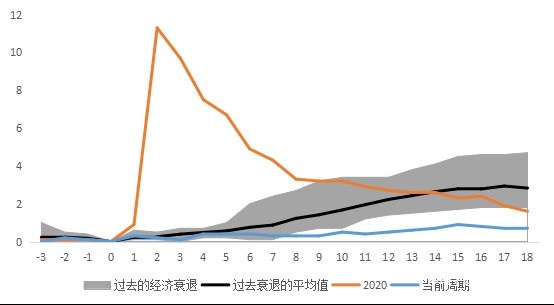

图1:本次加息周期美国失业率从最低点上升情况与历史衰退周期比较

失业率是衡量衰退的一个重要指标,失业率和薪资增长构成了美国人民的收入水平,同时也决定了美国人民的消费能力,尤其是底层低收入人群,他们的消费能力受收入影响更加显著。失业率增加后,消费能力下降往往是导致衰退的最主要原因。历次衰退周期中,美国失业率都出现了显著增加,著名的萨姆规则也是基于失业率抬升程度构建。

然而本轮加息过程中,失业率抬升速度十分缓慢。图中的“0”为2023年4月,当时3.4%的失业率为本周期失业率最低点。到了图中的“8”,即2023年12月时,平缓的失业率曲线已经脱离了过去衰退周期的失业率上升区间,并且在图中的“11”,即2024年3月时,本轮曲线与历史曲线出现了决定性的脱离。

回看行情,2023年12月是油价和铜价的阶段性底部,2024年3月的时候,油价和铜价已经持续走高,此时市场已经不再交易衰退逻辑,而是转为再通胀逻辑。基于比较本轮周期和历史周期的区别,我也得以及时地改变思路,并没有在看美国衰退这点一条路走到黑。

之后,在7月失业率的虚惊一场后,美联储在9月会议降息50BP,美国经济数据在年底前再度走强,美联储也不得不放慢了降息步伐。可以看到以房地产和制造业为首的数据在近期重新升温,就业市场数据亦步亦趋,通胀数据也展示了其相当的粘性。

图2:美国宏观经济看表

在这轮通胀周期至今,并没有以往的高失业情况发生,实际上的衰退更是无从谈起。是什么令美国经济在本次加息周期过程中保持了十足的韧性,与以往的加息周期产生了区别呢?

我认为是美国庞大的国债市场,美国国债总额已经突破了36万亿美元,相当于美国GDP的120%。按当前的国债规模及利率计算,一年支付的利息就将超过1.2万亿美元。这使得美国财政赤字占到了GDP的7%,通常发达国家仅有3%。

图3:美国未偿还国债总额:拜登时期通过不停举债保持美国经济坚韧

庞大的美国国债需要更低的市场利率

庞大的举债规模为美国经济注入了坚韧,同时也为美国带来了沉重的负担,且这个负担看起来难以为继。在大量的债市资金支撑下,美国的确保住了就业率和经济韧性,但同时也推高了通胀。高通胀逼迫利率处在高位,高利率则产生了巨大的债息,如果要持续偿付这笔利息,美国就需要进一步大量举债,进一步提高国债规模,而这又会进一步制造通胀以及更大的债息,这显然是不可持续的。

所以,拜登时期的方法不可延续,特朗普的方法则是要把利率降下去。按当前规模算,美国利率每下降25BP美国政府就可以节省近1000万美元债息,如果能降息1%,美国政府就可以节省将近4000万美元的债息。像之前美国经济数据最好的阶段,美国利率市场定价全年美联储只降息1.1次,这是特朗普政府非常不愿意看到的。

特朗普在竞选期间就反复声称美国的利率太高了,他将干预美联储降息。当时市场普遍把这解读为特朗普要搞通胀,因为在当时的美国经济环境下,一旦大量降息,势必会引发比现在更为严重的通胀。结合特朗普现在的所作所为再回过头看一遍他当初说过的话,我们发现他更像是要搞通缩,通过引导经济放缓,给美联储创造降息的条件,并且干预美联储在第一时间降息,从而减轻债务负担,缩减财政赤字。

需要特别指出的是,虽然特朗普努力的目标是降息,但这是紧缩政策。因为降息是目的,而非手段。特朗普希望通过紧缩政策使得美联储可以降息,而非通过降息刺激经济。

那么,如何引导经济放缓呢?

首先是发动贸易战,美国已经或者将要对其贸易关系最紧密的中欧加墨加征关税,并且可预期地会受到以上经济体的全面反制。频繁的贸易摩擦有利于经济放缓,导致全球乃至美国的GDP增速放缓。关税只是一种途径,不如说是特朗普刺激美国的主要贸易对象对其加征关税的手段。

其次,通过新建的政府效率部大量裁员,人为制造大量失业人口的同时,直接省去了大量的政府日常财务开支。政府效率部此前对美国社保养老金彻查的目的之一也是为了节省开支。特朗普政府号称要在1年内削减1万亿美元支出,无论其如何做到以及能否做到,这本身就是一项紧缩政策,而非宽松政策。

此外,特朗普执政下的美国政府与俄罗斯的关系已经较前任大大缓和,有媒体报导称特朗普正在起草可能减轻对俄制裁地清单。同时,特朗普还大力呼吁国内能源企业开采更多石油,并且政治施压OPEC+增产以降低石油价格。

乍一看,一边要企业加班加点一边压低企业产品售价有些自相矛盾,但实际上特朗普只需要更低的能源价格,从而更有效地释放美国国内的通胀压力。至于页岩油商如何操作,并无所谓。特朗普只需要给原油市场定一个基调,让市场将美国增产提前纳入考量范围即可。

最后总结下观点,通过更立体地把握美国经济现状,我们试图站在更高的视角理解当前市场的各个影响因素,并预测其未来变化,比如美国为什么要加征关税,关税会持续多久,后续还会不会额外加征关税。而不是单单从事件本身出发,比如关税会对原油需求产生多大影响,这对于判断原油未来趋势并没有太大帮助。

我们认为特朗普的执政思路是优先给美国经济降温,通过引导经济适度放缓,给美联储打开降息的大门。通过压低利率优化债务结构,摆脱36万亿美元国债的沉重负担,才能为美国重塑长期经济增长模式创造条件。

那么基于这种思路,在美联储利率降到足够低之前,尤其是当前通胀粘性依然顽固的情况下,特朗普的经济压迫就不会中断,对于各国的关税政策会不断推行,并乐见一切反制措施;政府效率部仍然会大刀阔斧地工作,在各个环节为削减政府赤字做出贡献。整体宏观氛围将持续偏空,能源商品将继续受到压制,美国将继续致力于平息包括俄乌、巴以等可能推高油价的地缘冲突,因为过高的油价将助力通胀,挡住美联储降息的步伐。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

特别说明:

本文是最近阅读了其他文章后结合自身思考的有感而发,文中部分观点并非原创。

原文链接:https://mp.weixin.qq.com/s/ItmLIpG12kaUg0lSaXdRKQ

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:肖彧(Z0016296)

免责声明: 本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。本报告在编写时融入了分析师个人的观点、见解以及分析方法,本报告所载的观点并不代表东吴期货的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。