大家好,一起来看下最新的聚酯及终端织造数据吧~

本周国际原油价格震荡波动,聚酯原料偏弱支撑,下游订单较差,需求不佳。聚酯开工负荷上提明显,截至5月23日,聚酯开工率提升至88.03%的高位,环比上周上涨2.05%。

聚酯-原油总利润环比压缩,其中上游利润压缩明显,TA-原油总利润环比压缩13.85%(-169.1元/吨)至1051.3元/吨,但是下游聚酯价格较上游抗跌,利润环比修复,聚酯厂商提负意愿较为强烈。后市认为,聚酯仍然会保持较高的开工率。

成本端而言,目前原油价格持稳75美金后,PX/PTA跌势放缓,预计本周聚酯价格会保持偏弱震荡格局,大幅下跌空间不大,但是由于成本趋于稳定后,一定程度上会重新挤占下游聚酯利润,因此,聚酯综合利润则有一定压缩空间。

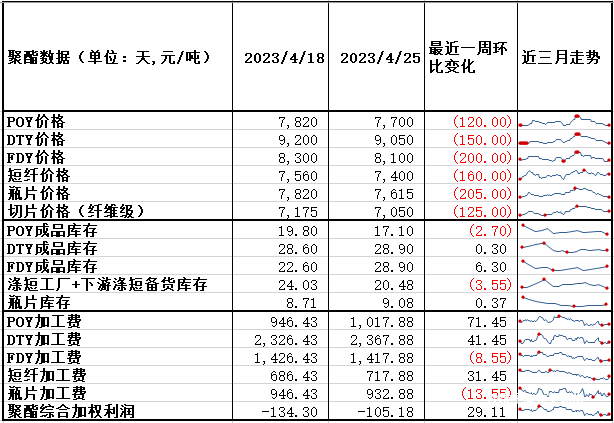

图1:聚酯价格/利润/库存变化(单位:天,元/吨)

图2:聚酯综合利润(单位:元/吨)

图3:聚酯综合开工率(单位:%)

终端需求数据解读:当前织造工厂库存仍处于高位压力,虽然多数客户清库意愿增加,但是实际销量有限,库存较高者均在35-47天,而偏低者也有20-25天左右的库存可用天数,整体来看,工厂内部难掩库存压力。当前纺织市场订单依然为刚性订单为主,外销新单表现较为薄弱,总体订单量稀少。目前工厂内坯布库存高压,原料备货多在涤丝厂商大幅优惠放利时补货,后续随着温度的升高,且订单情况难以持续改善下,恐月底织造厂商存放假预期。具体到各类织机类型来看,喷气织机开机率7成偏下,圆机开机率4成偏下,喷水织机开机率7成左右,经编开机率6成偏下。短期来看,市场承接力度有限,内贸订单多为收尾阶段,外销也没有过多起色,后续订单不太明朗。

终端需求数据解读:当前织造工厂库存仍处于高位压力,虽然多数客户清库意愿增加,但是实际销量有限,库存较高者均在35-47天,而偏低者也有20-25天左右的库存可用天数,整体来看,工厂内部难掩库存压力。当前纺织市场订单依然为刚性订单为主,外销新单表现较为薄弱,总体订单量稀少。目前工厂内坯布库存高压,原料备货多在涤丝厂商大幅优惠放利时补货,后续随着温度的升高,且订单情况难以持续改善下,恐月底织造厂商存放假预期。具体到各类织机类型来看,喷气织机开机率7成偏下,圆机开机率4成偏下,喷水织机开机率7成左右,经编开机率6成偏下。短期来看,市场承接力度有限,内贸订单多为收尾阶段,外销也没有过多起色,后续订单不太明朗。

纺服进出口数据解读:4月份纺织业出口交货值204亿元,环比下跌8.6%,同比下跌12.3%;4月纺织纱线、织物及制品出口金额为127.42亿美元,环比下跌1.26%,同比上涨3.9%;4月服装及衣着附件出口额129.16亿美元,环比下跌4.2%,同比上涨13.98%。4月中国出口欧盟数据占比由3月22%增长至23%,同时美国和主要东盟国家占比都有所下降,东盟下跌至31%,美国占比下跌至30%。

图4:服装及衣着附件出口额(单位:亿美元)

以上就是我对最新聚酯及终端织造数据的解读,自古评论出人才,欢迎各位投资者评论区探讨!