【期货交易提示】衰退担忧下美股延续下跌20250311

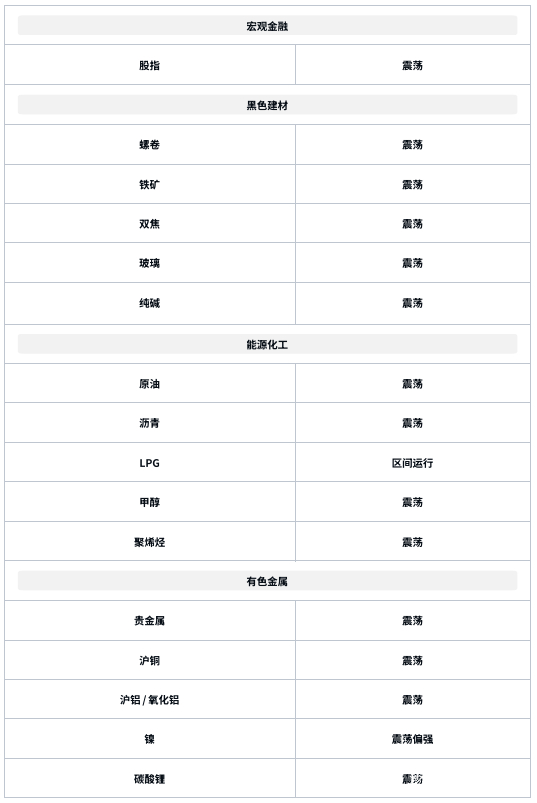

股指:科技板块仍是中期主线

股指:隔夜美股⼤跌 ,对市场情绪或有⼀定扰动 ,但国内稳增⻓政策继续托底经济 ,指数层⾯预计维持震荡 整固⾛势 ,结构性⾏情延续。科技板块受到政策和产业趋势的共同⽀持 ,仍是市场主线 ,建议逢低布局IC、 IM。

⿊⾊系板块:供给回升带来的下⾏压⼒

钢材:盘⾯继续下跌 , 当下市场对旺季需求预期⼀般加上海外关税影响 ,对出⼝端的担忧也⽐较明显。 同时 钢⼚⼜有⼀定利润 ,导致成本端⽀撑减弱。不过静态钢材供需压⼒不⼤ ,螺纹下⽅靠近电炉⾕电成本 ,预计还是 会有⼀定⽀撑 ,卷螺差⾛扩 ,但考虑到热卷产量也有增加预期以及出⼝影响 ,预计卷螺差后期有收缩预期。

铁矿:铁矿价格宽幅震荡 ,总体偏弱⼀些。全球铁矿发运环⽐略有回落 ,总体近期发运偏⾼ 。钢⼚延续复 产 ,旺季需求预期不强的背景下 ,复产的空间有所减弱。但铁矿近端⽭盾不突出 ,预计 05 合约价格仍有⽀撑。

双焦:近期双焦依然偏弱 ,主要是库存端的⽭盾没有解决 ,企业套保的意愿也⽐较强 ,预计双焦延续弱势。

玻璃:玻璃价格延续下跌 , ⽬前产销依然不佳 ,盘⾯跟随现货⾛势偏弱 ,短期看弱势将延续。 中⻓期需关注 需求何时启动 ,以及库存消化的情况。

纯碱:纯碱短期强于玻璃 ,主要还是有检修的影响 ,近期纯碱累库的压⼒不⼤。 预计纯碱低位震荡为主 ,注 意减产带来的向上波动 ,但总体预计依然偏弱。

能源化⼯: 能化⾛势偏弱

原油: 隔夜油价下跌 ,主要由于 OPEC+ 增产和美国关税政策的双重影响。尽管再度推迟 ,美国商务部⻓表 ⽰不会放松对加墨两国加征关税的压⼒ ,关税政策令宏观偏好向下 ,美股连续下跌 ,在宏观层⾯打压油价。预计 在 OPEC+ 增产和美国经济收缩预期下 ,油价总体表现偏弱。

沥⻘: 3 ⽉第 1 周沥⻘⾏业数据显⽰炼⼚开⼯率与出货量均有所下降 ,不过社库上⾏的势头得以保持 ,且⼚ 库处于低位 ,沥⻘⾃⾝基本⾯尚可。 隔夜休市期间油价⼩幅⾛弱 ,预计沥⻘短线偏弱震荡。

LPG:原油压⼒下国际市场整体震荡偏弱。丙烷当前对⽯脑油维持折价 ,⽀持 PDH ⽑利⽔平维持平稳 ,近期 国内化⼯需求有望继续坚挺。炼⼚开⼯率下滑 ,且近期进⼝到岸量下滑 ,供给收缩国产⽓继续挺价。原油施压但 现货端下⾏动⼒仍显不⾜ ,需求坚挺和新仓单注册对近⽉盘⾯⽀撑相对偏强。

橡胶: 国外天然橡㬵供应处于低产期 ,中国海南、越南和泰国东北部等产区停割 ,中国云南产区率先将进⼊ 试割期 ,本周国内丁⼆烯橡㬵装置开⼯率⼤幅下降。本周国内轮胎开⼯率微幅上升。本周⻘岛地区天然橡㬵总库 存回升⾄ 58.44 万吨 ,中国顺丁橡㬵社会库存继续⼩幅回落⾄ 1.33 万吨 ,上游中国丁⼆烯港⼝库存⼩幅回落⾄

3.29 万吨。综合来看 ,下游需求增速放缓 ,橡㬵供应稳中有降 ,天㬵库存续增 ,合成库存续降。

纸浆: ⼭东银星现货报价 6500 元 / 吨 ,价格下调 50 元 ,河北乌针布针报价 5825 元 / 吨; 阔叶浆明星报价

4650 元 / 吨 ,价格下调 50 元。截⽌上周 ,中国纸浆主流港⼝样本库存量为 225.0 万吨 ,较上期下降 5.0 万吨 ,环 ⽐下降 2.2% ,库存量在本周期呈现去库⾛势 ,同⽐仍然偏⾼ ,关注后续能否继续去库 ,短期仍⾯临⼀定的库存 压⼒ 。 ⽬前下游需求反馈⼀般 ,对于纸浆采购⼀般。 国内 2 ⽉份进⼝或环⽐⼤幅增加 ,尤其是阔叶浆增幅较⼤。 关注后续国内进⼝和外盘报价情况。

甲醇:宁波富德和浙江兴兴 MTO 装置相继重启 ,市场情绪整体有所转暖。 内地春检开始兑现、货源供应冲击 减弱 ,MTO 开⼯触底回升 , “⾦三银四” 传统需求旺季预期尚⽆法证伪 ,进⼝明显缩量的背景下 ,⼀季度内05 合约仍可低位做多或多配 ,上⽅空间受宏观氛围、 MTO 利润、港⼝库存去化幅度以及煤价⽀撑⼒度的限制。⼆季 度随着伊朗甲醇装置的全⾯重启 ,进⼝回归或导致港⼝呈现累库趋势 ,09 合约暂偏空看待。

聚烯烃:供需双增叠加⽉底两油去库加速 ,库存向中下游转移。上游偏去库下静态供需结构尚可 ,反映在⽉ 差⾛强以及成本下移后利润的快速恢复。供应来看 ,PE 新增检修计划增多导致原本预期 3 ⽉中⾄ 4 ⽉的检修损失 节点有所提前 ,不过是以 HD 为主 ,但同时也有多套装置有投产计划。⽽需求将继续增加 ,或开启季节性去库,

供需⽭盾收窄 ,价格有⼀定⽀撑。不过考虑到利润修复明显以及总量压⼒仍在 ,持续上涨的阻⼒也较⼤ ,预计更 多的是以震荡运⾏为主。

有⾊⾦属:镍矿扰动加剧 ,镍价⾛势偏强

贵⾦属:受投资者获利了结影响 ,COMEX 黄⾦期货跌 0.74% ,现货黄⾦尾盘跌 0.70%。COMEX ⽩银期货跌 1.05% ,现货⽩银尾盘跌 1.27%。地缘政治和⾦融市场的不确定性 ,叠加市场对全球贸易形势的担忧 ,预计⾦价 ⻓期继续上升。

铜:宏观层⾯对铜价的驱动预计将减弱 ,原料端紧缺程度加剧 ,铜精矿现矿加⼯费价格再度下跌 ,⼆季度检 修量同⽐或⾼于去年⽔平 ,需求侧受到铜价快速上⾏的影响 ,下游订单释放再度受挫 ,总体处于弱复苏的态势。 短期受价格⼤幅上涨的影响需求释放缓慢 ,宏观驱动消化完毕后或⾯临⼀定的回调压⼒ ,但原料紧张加剧的背景 下空间相对受限。

铝 / 氧化铝:氧化铝⽅⾯ ,供应端基本维稳 ,需求侧出⼝窗⼝关闭 ,出⼝需求回落 ,中期仍有较⼤产能等待 释放。 电解铝⽅⾯ ,下游总体开⼯呈现弱复苏态势 ,各板块开⼯仅⼩幅上抬 ,⾼铝价持续影响下游订单释放 ,新 订单不⾜ ,周⼀铝锭库存延续去库 ,铝价下⽅仍有⽀撑。氧化铝偏弱震荡整理。⾼铝价使得下游负反馈加剧 ,上 ⾏驱动减弱。

锌:原料端供应修复 ,TC 持续抬升 ,国内锌锭产量环⽐继续回升 ,供应端⽭盾边际改善 ,美元指数偏弱运 ⾏ ,对锌价形成⽀撑。

镍:镍近期⾛势偏强 ,夜盘最⾼突破 134000 整数关⼝ 。印尼政策扰动频繁 ,叠加印尼斋⽉镍矿偏紧 ,下游 成本⽀撑⾛强。 中⻓期来看 ,镍价向上⾯临⾼供应⾼库存压⼒ 。风险点:印尼政策不确定性;宏观环境

碳酸锂:节后碳酸锂产量开⼯率快速回升 ,上周产量 18634 吨 ,同⽐增加 116.3% ,超过 2024 年最⾼周度产 量( 16340 吨) ,供应超预期放量。锂矿价格平稳 ,同时动⼒电池需求仍在 ,1 ⽉⽣产动⼒电池 107800Mwh, 同 ⽐增⻓ 65,34%。供需过剩延续 ,库存持续的累库 ,预计短期碳酸锂⾛势震荡偏弱 ,关注宏观和产业的变化。

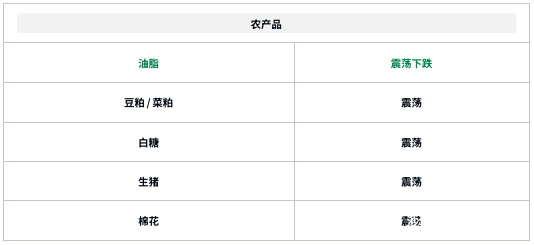

农产品:MPOB ⽉报偏利空

油脂:昨⽇早盘受中国对加拿⼤菜籽油和菜粕加征 100% 关税的利好影响 ,国内油脂整体⾛强 ,尤其菜籽油 涨幅较⼤。 不过需要注意的我国直接从加拿⼤进⼝菜籽油的量并不⼤ ,2024 年仅从加拿⼤进⼝ 477 吨 , 占总进 ⼝量的不到1% ,因此这次加征关税其实对菜籽油影响并没有那么⼤。 另外 ,昨⽇中午 MPOB 发布了 2 ⽉⻢棕供 需数据 ,虽然 2 ⽉⻢棕产量和库存均延续下降势头 ,但下降幅度均低于市场平均预期 ,因此本次报告对油脂偏利 空。预计近期油脂将再度⾛弱。

⾖粕 / 菜粕:昨⽇菜粕收涨停 ,主要因中国对加拿⼤部分商品加征关税 ,其中就有对菜籽油、油渣饼(菜

粕)加征 100% 关税。2024 年全年我国从加拿⼤进⼝菜粕 202 万吨 , 占总进⼝量 73% , 占国内总消费率的

15%。另外 ,随着天⽓逐渐转暖 ,下游⽔产养殖需求也逐渐增加 ,因此这次加征关税短期内将对国内菜粕供需造 成较⼤影响。不过我们需要注意到的是 ,我国这次对加拿⼤加征关税的品种当中并没有包含菜籽 ,⽽菜籽才是我 国从加拿⼤进⼝的最主要品种 ,国内需求企业可以通过进⼝更多的菜籽来进⾏压榨菜籽油和菜粕 ,进⽽弥补因菜 籽油和菜粕加征关税⽽减少的量。 因此 ,从中⻓期来说 ,这次事件对国内菜系品种的利好相对有限。操作上 ,建 议不要盲⽬追涨 ,可择机逢低做多。

⽩糖: 巴西出⼝减少 ,近⽇国际市场原糖期货下跌 ,带动郑糖重⼼下移。现阶段⼴西产区⼲旱天⽓还未明显 改善 ,需重点关注后期定产。全球⻝糖整体格局的估值仍应好于巴西⽕灾前 ,依然处于增产周期 ,2025 年延续 此前两年的供应增加趋势。2 ⽉份⼴西产销双增 ,产销率同⽐提⾼ ,库存同⽐增加 ,糖价上⽅⾯临⼀定压⼒。

棉花: 国内对美国的关税政策进⾏了反制 ,对美棉加征 15% 的关税 ,美棉的进⼝成本显著上升 ,近⽇对国内 棉价有所拉动。 ⽬前国内棉花供给仍较为充裕 ,⾦三银四旺季需求⽬前未见明显起⾊ ,纺企订单未有明显增量 , 总体库存基本维持 ,⽽最新的 PMI ⽣产和订单指数⽀撑回暖预期。整体来看 ,棉价没有⼤跌基础 ,但同时也缺乏 上⾏驱动 ,预计郑棉短期维持震荡⾛势。

⽣猪:现货均价 14.9。整体来看 ,近期散⼾仔猪补栏积极性不⾼ ,除部分企业正常需求性补栏外 ,养殖⼾多 持观望态度 ,因此导致各区域仔猪报价有不同程度的下滑。 随着⽓温逐步回升 ,肥猪需求减弱 ,或许会带动肥标 价格收窄 ,届时⼀定会限制⼆次育肥补栏预期收敛 ,价格波动或回归基本供需逻辑调整。

鸡蛋:粉蛋均价 2.86 元 / ⽄左右 ,红蛋区均价 2.96 元 / ⽄左右。 当前鸡蛋库存尚未出清 ,新鸡开产逐步增加 ,鸡蛋供应充⾜ ,不过随着近期蛋价下跌 ,鸡蛋⾛货加快 ,⼊冷库增加 ,预计继续下跌动能减弱。 当前蛋价已 跌⾄综合成本线下⽅ ,⽼鸡淘汰环⽐加速 ,但尚难以逆转供需结构。震荡偏空

⽟⽶:短期⽟⽶市场由于南北港⼝库存处于历史峰值 ,近期⽟⽶价格上涨驱动较弱。但是 ,随着农⼾卖粮压 ⼒持续下降、 中储粮集团⼊市收购及进⼝⾕物到港量继续下降 ,⽟⽶市场购销双⽅⼼态在未来⼀段时间将明显改 善。从⽟⽶政策出台时间及措施来看 ,我们评估当前⽟⽶价格处于相对低位 ,继续下跌空间较为有限。

期货投资咨询业务批准⽂号:证监许可[2011]1446 号 免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且⽬前已公开的信息撰写 ,本公司⼒求但不保 证该信息的准确性和完整性 ,所表述的意见并不构成对任何⼈的投资建议 ,投资者需⾃⾏承担风险。未经本公司 事先书⾯授权 ,不得对本报告进⾏任何有悖原意的引⽤ 、删节、修改、及⽤于其它⽤途。

本报告在编写时融⼊了分析师个⼈的观点、见解以及分析⽅法 ,本报告所载的观点并不代表东吴期货的⽴ 场 ,所以请谨慎参考。我公司不承担因根据本报告所进⾏期货买卖操作⽽导致的任何形式的损失。

分析师及投资咨询编号: 朱少楠(Z0015327) 王平(Z0000040) 肖彧(Z0016296) 陈梦赟 (Z0018178) 薛韬(Z0020100) 曾麒(Z0018916) 彭昕(Z0019621)庄倚天(Z0020567)凌凡 (Z0021486)