淡季下的聚酯产业链,短纤最不被市场看好?

张雨绮又双叒翻车了,从“1克拉以下都是碎钻”到“699元买不了袜子”,贫穷限制了我的想象!还是努力搬砖吧!

截至上周五,短纤趋势跟随TA及成本端变动,无独立行情,但是整体表现较弱,以下跌回调为主,周五跌破7000阻力位。现货方面,江苏涤短现货7200自提,原料下跌,市场心态偏弱。

短纤依旧是聚酯品种中最弱的品种,负荷保持高位,产销逐步走弱,加工费涨势放缓,上方空间承压,虽然短期来看累库压力暂无,但是中长期存在一定的累库预期。纺织终端逐步进入淡季后,开始计划降负,下游纱厂对短纤原料备货开始下跌,纺企终端订单走弱,以消耗库存为主,市场价格大概率将呈现偏弱震荡走势,部分厂商对涤短接货情绪不高,预计6月纱线市场价格有可能探底,但加工费有底部支撑。中长期来看,短纤向下动能较大。

本周短纤加工费有所压缩,前期利润修复路径基本完毕,后续预计整体加工费承压,本周现货加工费环比下跌5.2%至1087.6元/吨,处于盈亏平衡线上方。本周PF负荷周环比上涨1.89%至73.85%,周产量上升至14.1万吨(+1.7%),静态来看目前短纤产量处于年内偏高位置,但是历年同期水平依然偏低,正值淡季,叠加加工费承压,预计下周负荷总体上行空间不大, 以持稳为主。

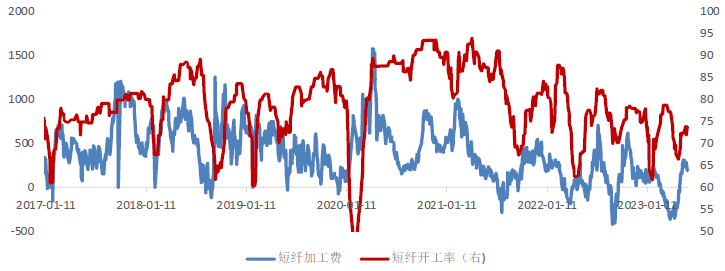

图1:短纤加工费与开工率走势(%,元/吨)

尽管本周短纤产销开始走弱,但是对自身库存影响不大,不过更长周期以及根据下游的开工及纺织订单来看,目前短纤库存基本处于底部,按照加工费与库存相关性来看,后续6-7月仍然有较高的累库空间,本周短纤权益库存天数5.96天(+0.01天),实物库存天数12.59天(+0.02天)。

图2:短纤利润与库存走势(单位:元/吨,天)

本周下游纱厂开始出现去库现象,整体纱厂开工有轻微下滑的迹象,涤棉纱负荷74.35%,与上周持平,纯涤纱负荷77.93%(-0.74%),而纱厂对短纤原料备货天数环比下跌,其中纯涤纱订单天数11.95天(-0.3天),涤棉纱订单天数7.1天,因此可以看出,下游纱厂主要以去自身库存为首要目标,对原料备货仅维持刚需为主,纱厂自身利润长期承压,涤棉纱利润本周回撤明显,而涤棉纱利润长期处于历史低位。纺织终端整体方面来看,进入淡季后,本周需求开始进一步走弱,纺企原料库存周环比下跌1.65天至12.18天,成品库存环比下跌0.47天至32.65天,订单天数环比下跌0.64天至9.04天,行业平均开机率下跌0.81%至56.86%,下游略显疲态后,市场对未来纺服需求表示进一步的担忧,因此预计下游各集团开工率以及订单情况将进一步走弱。

图3:短纤产销与纺织品库存走势(单位:%,天)

本周下游纯涤纱行业平均开工率在77.93%,环比下滑0.74%。高温高湿天气,叠加纱厂销售速率降低,涤纱工厂综合开机率小幅下滑。后市来看,处于纺织淡季以及新单利润较低拖累下游用户备货积极性,局部地区纱厂开机率存降幅预期。需求不佳,导致下游纺织企业减产预期升温,负反馈传导至短纤一侧,可以看到短纤加工费从高位开始回落,按照加工费和短纤上下游总体库存的负相关性来看,远期短纤存在累库预期。