LPG阶段低位,行情持续趋弱为哪般?

进入7月份,国际液化气价格高位震荡为主,整体波动有限,市场待售资源偏紧且化工需求坚挺为主要支撑,但燃烧需求仍处于传统淡季,多空因素交织下市场难有较大作为。

近期国际原油端整体承压使得液化气期货盘面持续趋弱,今天我们将就此话题予以详细关注:

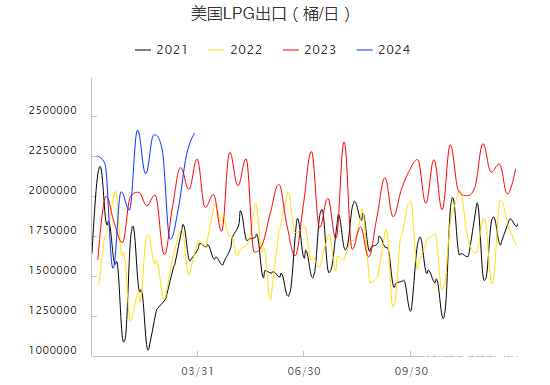

图:美国LPG出口

数据来源:钢联 ETA 东吴期货

先来关注海外成本端动向:沙特阿美6月和7月装船供应减量,且中东供应商陆续公布8月装船计划,多数着重于合同货供应,现货销售积极性不高,中东现货资源偏紧。巴拿马运河通行顺畅,但受飓风Beryl影响,美国休斯顿航道关闭导致部分美国出口码头装船延迟,美国至远东8月上到货供应收紧,部分卖家存惜售心态报盘坚挺。另外,受船只供需疲软打压,船运费成本持续下跌,其中中东至远东船运费价格跌至52-54美元/吨,美国墨西哥湾至远东(经巴拿马)船运费跌至91-93美元/吨,部分贸易商有意以FOB方式采购支撑离岸价格,上半月8月丙烷CP纸货成交在582-594美元/吨波动,丁烷CP纸货成交在567-579美元/吨波动。

图:全国港库库存量季节性变化

数据来源:钢联 ETA 东吴期货

远东仍处于燃烧需求淡季,印度及印尼等液化气燃烧占比较大的国家终端消耗能力缓慢,进口商多以合同货满足需求,现货采购积极性不佳。近几个月国际LPG价格较往年处于较高水平,进口成本高位导致PDH装置利润长期处于倒挂的局面(不考虑氢气利用),亏损区间约在100-300元/吨,中国PDH装置开工率由月初最高的77%以上下降至目前的约7成,部分进口商按需采购居多。另外,石脑油与LPG价差维持在65-80美元/吨,液化作为气乙烯裂解原料经济效益仍存,丙丁烷到岸商谈贴水维持高位。

综上,LPG期货近期走出了较为连续的下行趋势,主要受到两主要因素影响:一是由于下游化工需求传导不畅,形成负反馈;二是LPG淡季,库存整体依然偏高,且去化缓慢。成本端,原油需求进入旺季价格恐难以大跌,同时也带动了全球调油市场需求。需求端,随着LPG期价下跌,部分下游化工产业利润得到了修复,给予LPG一定支撑,调油市场带来的需求增量会一定程度上补充淡季的燃烧需求减量。整体来看,目前期价具备阶段企稳条件,短期或难以继续大幅下行。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号: 庄倚天(Z0020567)

免责声明: 本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。