聚酯品种涨势分化,长丝还能独自“狂欢”多久?

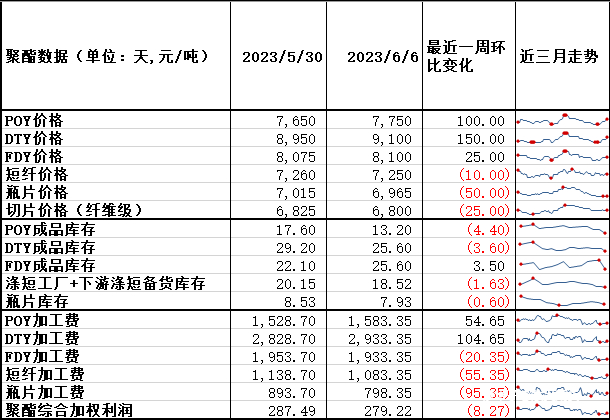

本周聚酯价格延续上周反弹走势,表现强劲,涤纶长丝成品库存大幅去化,聚酯整体供需偏强,本周恰好是市场阶段性刚需补货节点,库存有望进一步下降,上游成本给予一定支撑,预计聚酯综合价格偏强震荡为主。本轮统计周期中,聚酯综合利润较上期增势有所放缓,短纤较长丝表现较弱,供应维持增量态势,下游需求较为疲软,市场价格与长丝走势明显背离,依然是聚酯产品中较弱的品种。

我们首先来看一下长丝: 传统淡季之下,长丝从5月底开启了反弹之路,今年长丝企业主打现金流修复,由于利润修复情况较好,叠加目前的库存压力水平不算太大,因此部分企业低价惜售,挺价意愿强烈。本周长丝产销数据稍有走弱,产销-7日平均周环比下跌18.47至52.5%。由于上周产销数据阶段性高位后,长丝成品库存去库明显,POY库存天数13.2天(-4.4),FDY库存天数18.5天(-3.6),DTY库存天数25.6天(-3.6),由于产销本周开始下滑,预计成品库存去库力度有所放缓甚至小幅累库的可能。原油价格涨势放缓后有触顶回落迹象,带动下游聚酯原料价格存在下行预期,因此后市长丝价格上行空间不大,生产利润有所放缓,叠加工厂长期保持高负荷,进入到传统淡季之下,对供需存在一定压制。

图1:聚酯价格/利润/库存变化(单位:天,元/吨)

图2:聚酯综合利润与开工率走势(单位:%,元/吨)

再来看看短纤: 短纤本周走势偏软,现货价格环比下跌0.14%(-10元/吨)至7250元/吨,工厂负荷保持较高开工,周环比上涨1.58%至73.78%。周内局部地区发货依旧偏紧,叠加绝对价格的偏低吸引了部分贸易商及下游用户补库,适逢刚需补库周期,导致短纤权益库存环比下跌0.29天至5.95天,实物库存环比下跌1.34天至12.57天,目前短纤短期来看累库压力暂无,自身生产利润开始有所压缩,高位回落,周环比下跌4.2%(-47.7元/吨)至1083.3元/吨。需求方面,上周末短纤价格处于阶段性低位,下游挂单点价交易现象增加,原料备货天数较上周有所微增,纯涤纱12.25天(+1.15天),但是总体仍然以刚需为主,根据调研数据显示,进入6月份之后,前期所表现的订单不佳、产销不佳、加工费不佳等情况并未发生进一步恶化,目前河北地区的纱企运行相对稳定,多数纱线企业成品库存相对可控,基本控制在25天之内。因此预计6月份整体下游呈现弱稳现象,无明显向上驱动的同时,也无明显转弱态势,叠加原料涤纶短纤市场价格大概率将呈现偏弱震荡走势,部分厂商对涤短接货情绪不高,预计6月纱线市场价格有可能探底,但加工费有底部支撑。

图3:短纤加工费与开工率走势(单位:%、元/吨)

最后,从终端需求来看,目前纺织企业综合开工率与上周持平(57.67%),处于历史中性水平,纺织原料库存天数连续第二周走弱至13.83天(-1.39天),按照两者相关性来看,叠加临近端午节假期,预计纺织企业开工率会有走弱预期。近期华东地区出货减缓,库存有所攀升,消费乏力,出口订单减少,织布厂对原料备货多保持谨慎态度。纺织企业订单天数下跌至个位数,平均9.68天(-1.47天),进入6月后,新单稀缺,多数织造生产工厂订单天数出现下跌。

具体到纺织装置方面,目前化纤装置的普遍开工率高于棉纺织装置,且不同的织机开机率水平相距甚远,其中喷水织机整体的开机率要好于其他,圆机(36.48%)、经编开机率(55.7%)普遍偏低,喷水织机多用于生产家纺面料、春夏季服装、秋冬季服装里料、运动服装内衬等领域。目前多数喷水织机工厂表示,今年提前生产秋冬季库存的意愿不强,目前开机率仍保持相对较高的水平,但随着订单逐渐缩减,后续仍有降负的预期。

图4:长丝及其下游纺织装置负荷(单位:%)