聚酯及终端织造周度数据点评:价格坚挺,利润修复!

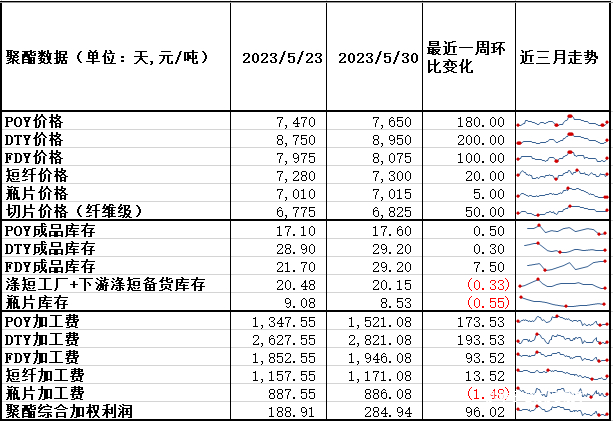

上周国际原油价格走势偏强,支撑聚酯成本震荡波动,聚酯价格跟随成本水涨船高,利润环比修复明显,目前已处于历年同期较高水平,但需求支撑依旧较为疲软,目前聚酯整体负荷保持高位,前期利润修复良好叠加库存压力不大,聚酯厂高开工意愿较强,预计后续聚酯整体负荷依然保持坚挺。但是本周国际原油转头开始下跌,美债上限、加息概率上升以及OPEC的内部矛盾等问题,叠加中国5月PMI环比走弱,预计成本支撑减弱,市场悲观情绪升温,预计6月份则会带动聚酯价格稍有走弱。

传统淡季之下,长丝开启了反弹之路,今年长丝企业主打现金流修复,由于利润修复情况较好,叠加目前的库存压力水平不算太大,因此部分企业低价惜售,挺价意愿强烈,产销数据也有好转,目前产销-7日平均周环比上涨27%至71.09%。目前气温逐渐上升,进入纺织淡季,POY长丝因产品特性不易储存,因此长丝厂商保持库存在一个健康水平是主要策略。目前长丝开工率保持高位,预计短期仍然会偏强震荡,但是本周三原油价格有走弱趋势,叠加供需影响凸显,市场仍然存下行预期。

图1:聚酯价格/利润/库存变化(单位:天,元/吨)

图2:聚酯综合利润(单位:元/吨)

终端需求:随着天气愈发炎热,纺织品服装市场淡季行情愈发渗透,目前终端织造行业开机率维持在6成附近运行,虽多数工厂仍能保持开机负荷的运行,然实际新单数量情况低迷,纺织企业实际订单天数11.15天(-1.92天),且衔接性偏差下,工厂只能选择调整转速降低产量,生产常规品类库存维持工厂内运转和开支。较当前织造行业的开工情况来看的话,坯布库存属于压力偏高位置,后续坯布库存多维持在30天附近左右。

整体来看,国内纺服库存已经进入低位,在周期上处于领先位置,但是实际需求仍然跟进乏力;而海外库存已经呈现高位去库的格局,但是整体库销比依然较高,终端的实际销售也较疲软,国内纺织出口出现了稳中向好的迹象,内需开始好转,因此,纺服行业呈现外弱内强的趋势,后续是否会出现先弱后强的趋势仍需要时间验证。

图3:美国批发商库存与库销比(单位:%)

图4:服装鞋帽、针、纺织品类商品零售额与社消累计同比(单位:%)

聚酯产业链