宏观经济形势分析框架以及对大类资产配置的影响——通胀加剧以及俄乌局势推动商品普涨

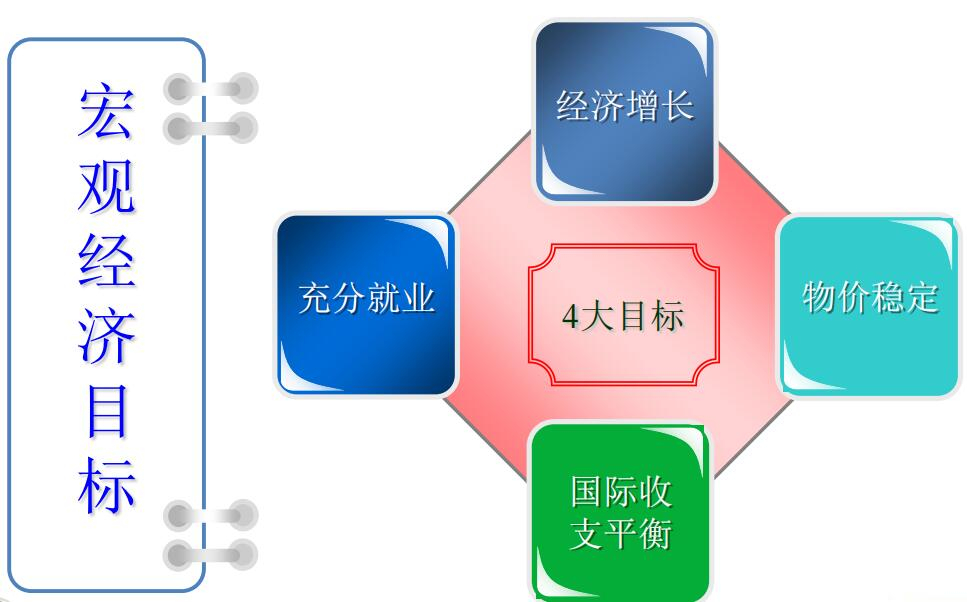

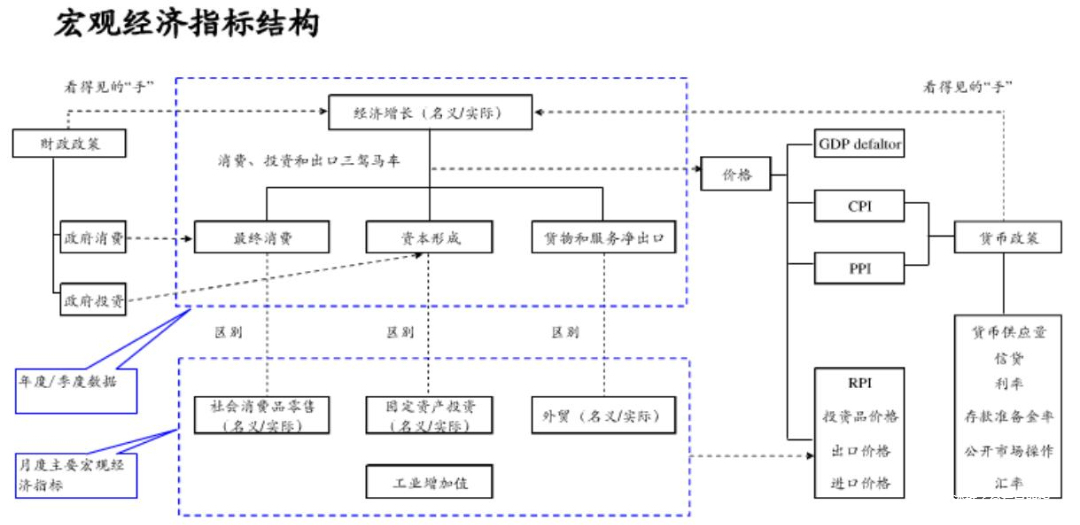

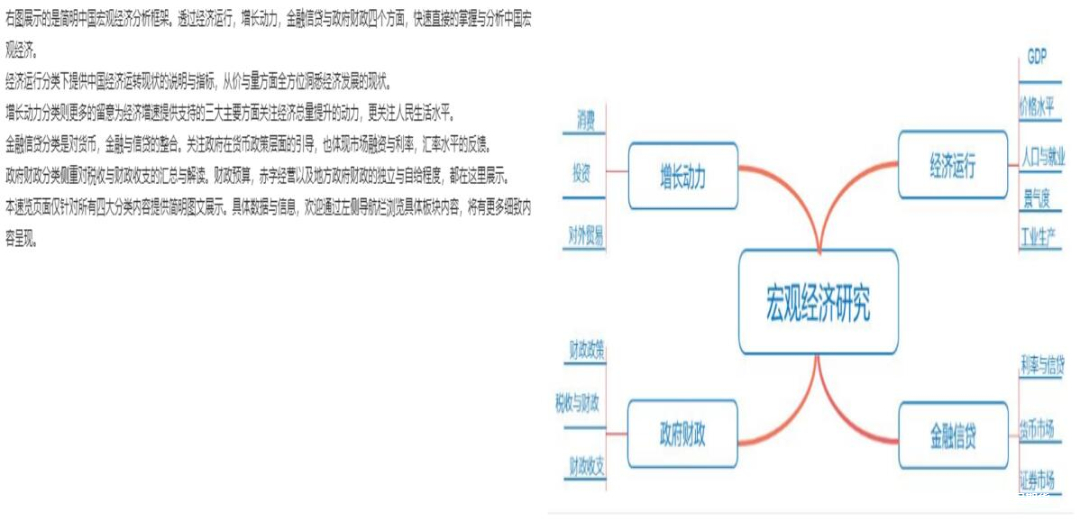

宏观分析指标体系

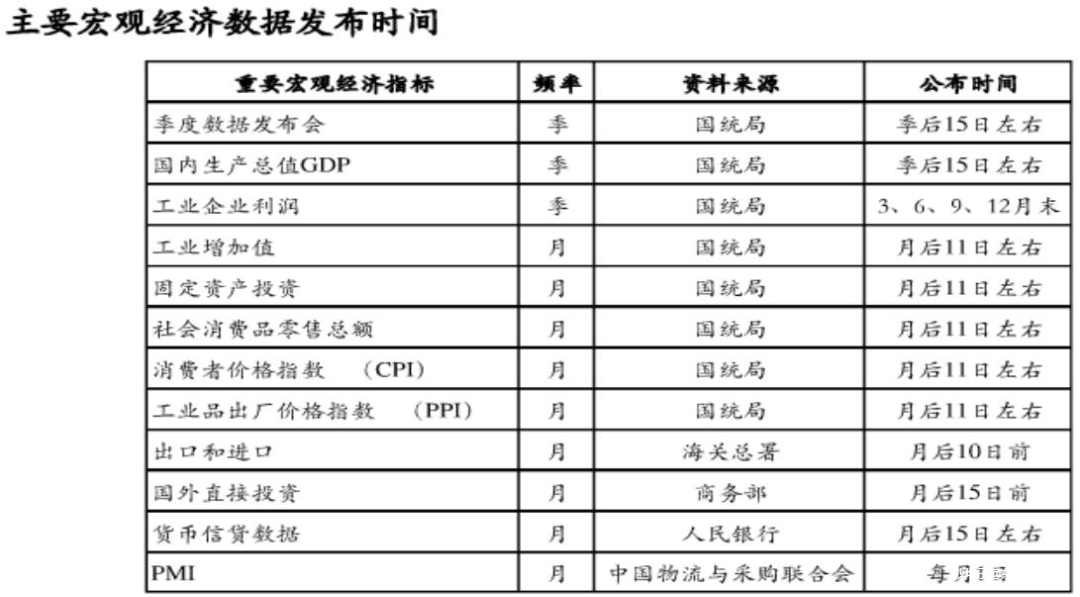

主要经济数据发布时间一览表

中国宏观经济分析的逻辑框架

宏观经济调控的政策与工具

“逆经济风向行事”

财政政策工具

• 财政政策指通过改变政府财政收入和支出来影响总需求的政策。

• 税收 – 减少税收,一方面能够把给居民留下更多可支配收入,因而提升居民消费 需求;另一方面使厂商收益水平提高,从而刺激投资需求,因而从消费和 投资两方面拉动总需求来增加均衡产出。反之,提高税率和增加税收,则 会降低居民消费和厂商投资需求,从而减少总需求。

• 政府支出 – 一类是购买性支出。会直接对总需求发生影响。 – 另一类是转移性支出 支付对象大都是收入较低居民阶层,转移性支出上升能够增加居民可 支配收入从而增加消费,拉动总需求上升,其作用具有间接性。

央行对货币政策的工具

• 央行对货币供给的调节,是通过以下渠道来进行的。

(1)公开市场操作 即: 在国债市场上买进和卖出政府债券 如想增加货币供给,应买进债券 如想减少货币供给,应卖出债券

(2)准备金率 存款准备金占存款总额的百分比。 法定准备金率:中央银行为降低银行的还贷风险,规定商业银行准备金比率的最低 水平。 央行调低法定准备金率,货币供给会增加。

(3)贴现率 贴现率:商业银行向中央银行借款时应支付的利率。由央行规定。 央行降低贴现率,商业银行借款成本降低,鼓励其借款行为,导致货币供给的增加。

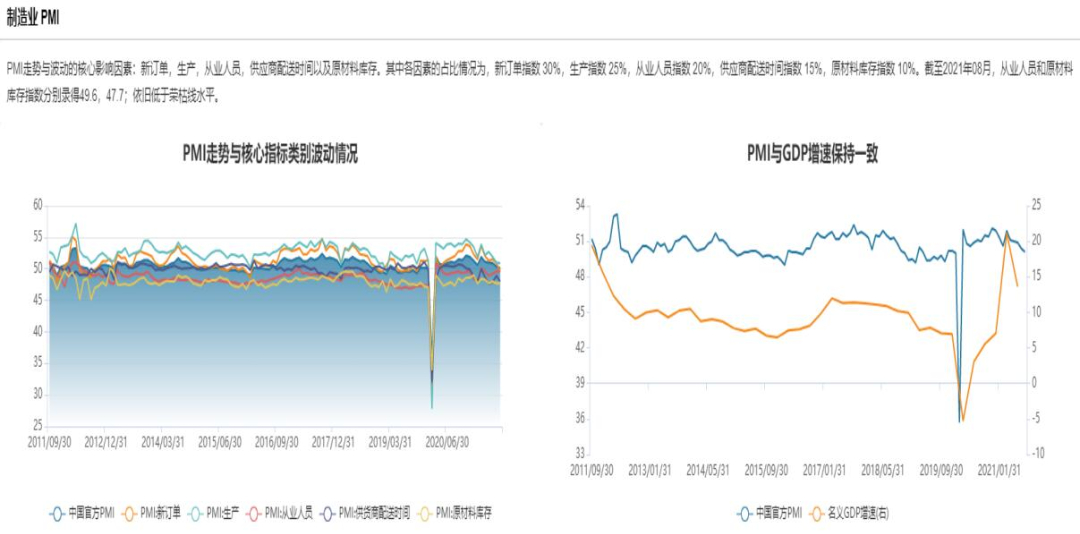

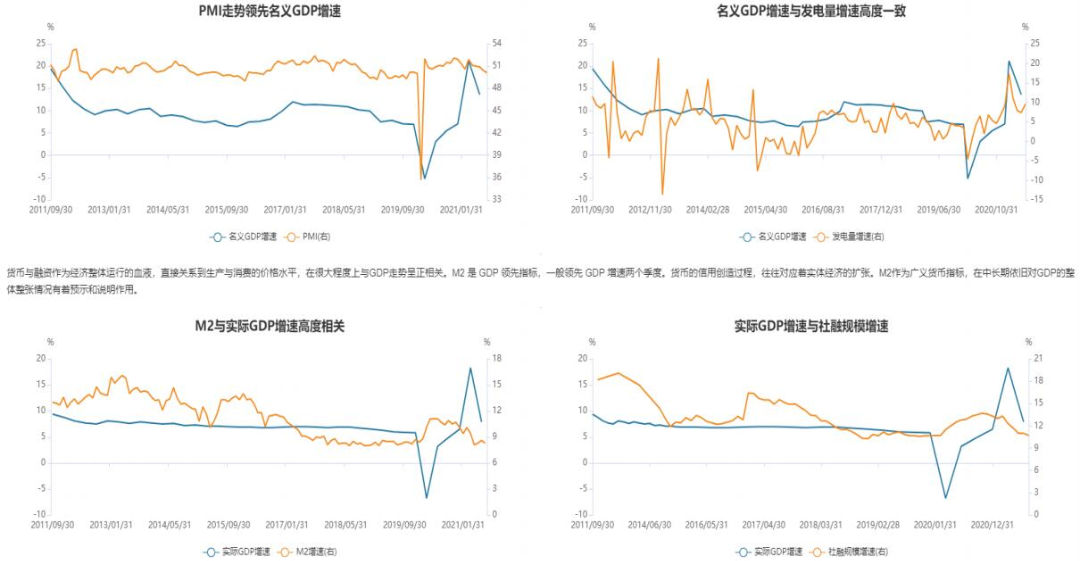

PMI与GDP之间关系

PMI与GDP之间的关系

克强指数与行业发展

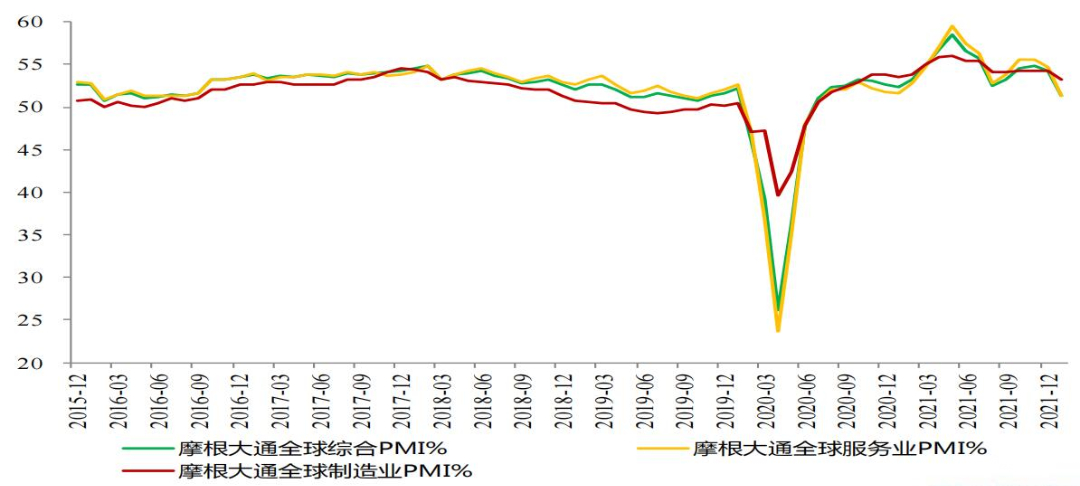

1.1全球经济震荡转弱

2022年1月份,摩根大通全球综合PMI指数为51.40%,较上月下降2.90个百分点。摩根大通全球制造业PMI 为53.20%,较上月下降1.10个百分点;摩根大通全球服务业PMI为51.30%,较上月下降3.40个百分点。

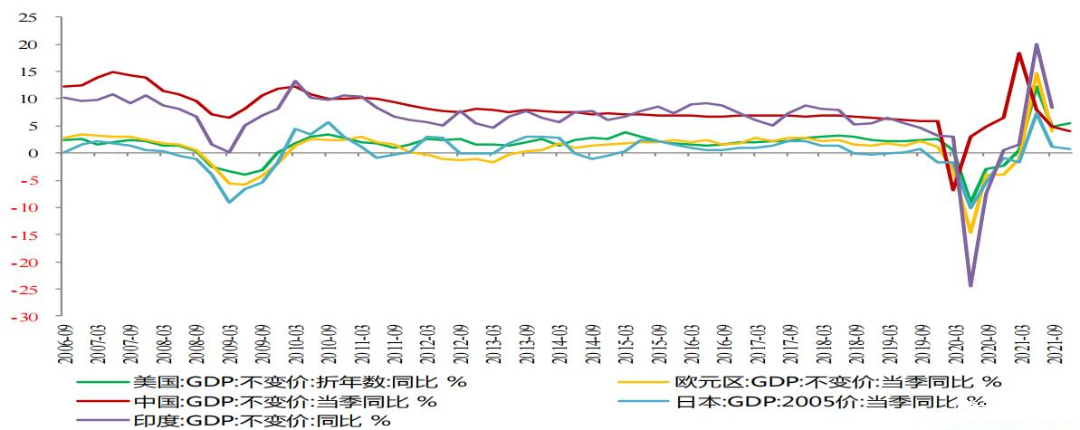

1.1全球季度GDP还在复苏之中

美国四季度GDP同比增长5.56%,较上季上升0.61个百分点;日本四季度GDP同比增长0.70%,较上季下降 0.50个百分点;欧元区三季度GDP同比增长4.00%,较上季下降10.70个百分点;印度三季度GDP同比增长 8.39%,较上季下降11.74个百分点。中国四季度GDP同比增长4.00%,较上季下降0.90个百分点。

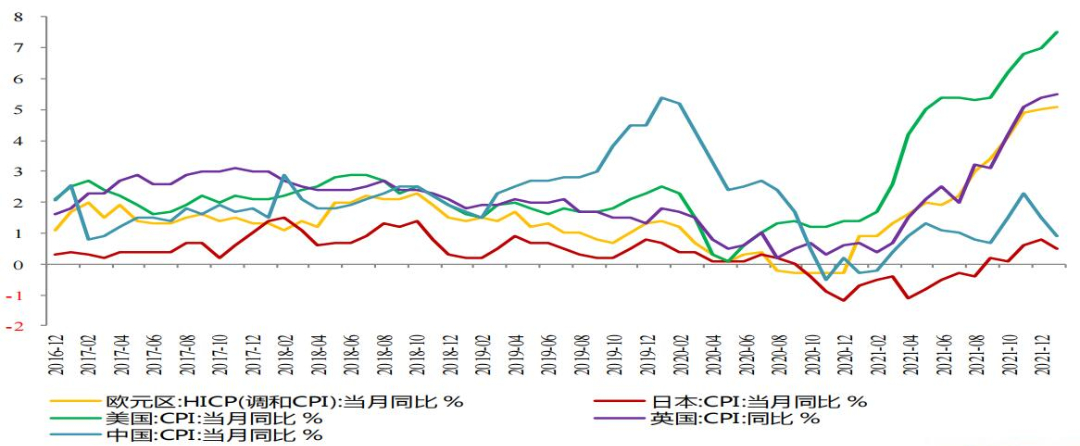

1.2全球物价大幅走高

1月份,美国CPI上涨7.00%,较上月上升0.50%;欧元区调和CPI同比上涨5.10%,较上月上升0.10%;中国 CPI同比上涨0.90%,较上月下降0.60%;英国CPI同比上涨5.50%,较上月上升0.10%;日本CPI同比上涨 0.50%,较上月上升0.30%;印度12月CPI同比上涨5.56%,较上月上升0.72%。

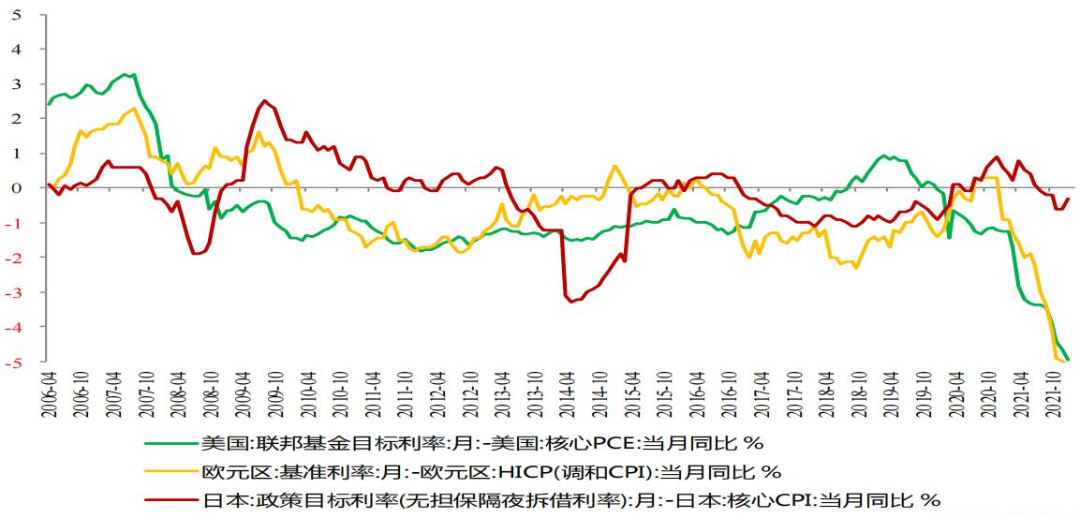

1.3全球负利率加剧

1月份,据各央行跟踪通胀指标算得实际利率,欧元区、日本实际利率分别为-5.10%、-0.30%。美国1月实际 利率为-4.96%。

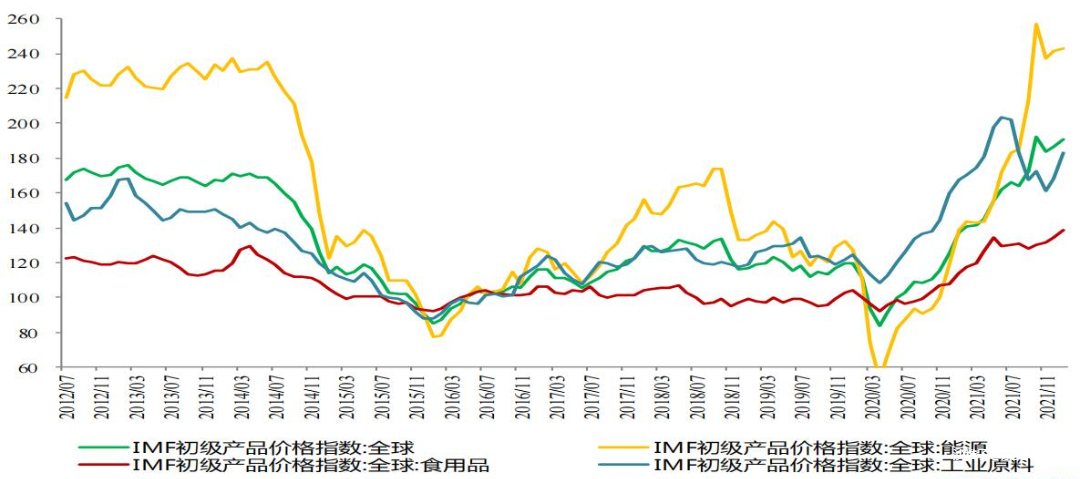

1.4美元走强 工业品仍在上行

1月份,IMF全球初级产品工业原料价格指数较上月上涨14.23至182.85,能源价格指数较上月上涨1.42至 242.76,食用品价格指数较上月上涨4.29至138.96,总指数较上月上涨3.96至190.90。

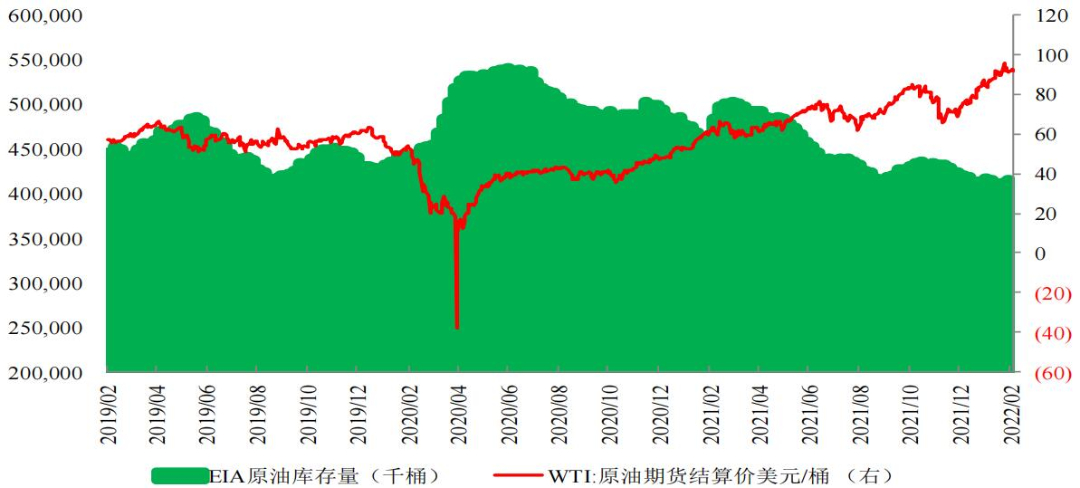

1.5原油价格大涨 通胀风险陡升

美国能源情报署(EIA)公布数据显示,2月18日当周美国原油库存较上周增加451.40万桶至4.16022亿桶。另外, 本周OPEC+40万桶增产利空出尽,加剧原油期货破百上行。

1.6美国劳动力改善明显

3月份加息25个基点拉开加息周期 本周美联储鲍威尔发声,3月份加息25个基点,比市场预期乐观。

1.7乌克兰危机加剧市场波动

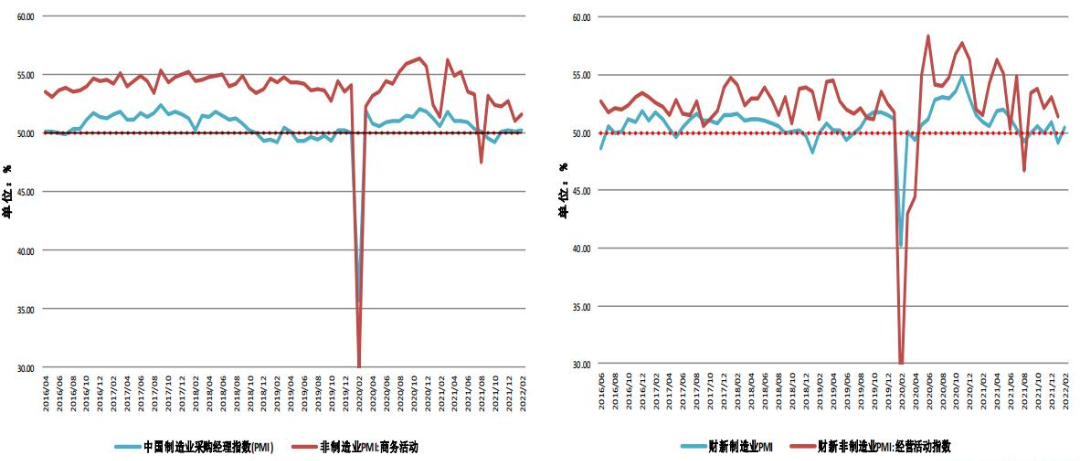

2.1国内经济:PMI企稳回升

东吴期货研究所 2月份,中国制造业采购经理指数(PMI)为50.20%,较上月上升0.10个百分点;中国非制造业商务活动指数 为51.60%,较上月上升0.50个百分点。2月份,财新制造业PMI为50.40%,较上月上升1.30个百分点;1月财 新非制造业PMI为51.40%,较上月下降1.70个百分点。

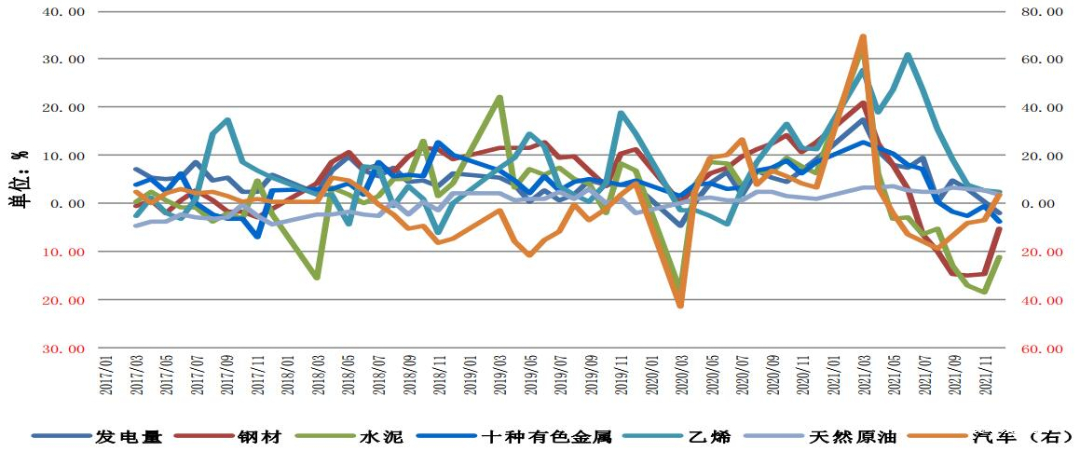

2.2主要工业品:供给收缩 需求减弱

东吴期货研究所 12月份,发电量7,233.70亿千瓦时,同比减少2.10%;钢材11,354.80万吨,同比减少5.20%;水泥19,085.40万吨 ,同比减少11.10%;十种有色金属547.40万吨,同比减少3.80%;乙烯245.40万吨,同比增长2.50% ;汽车 296.60万辆,同比增加3.40%。

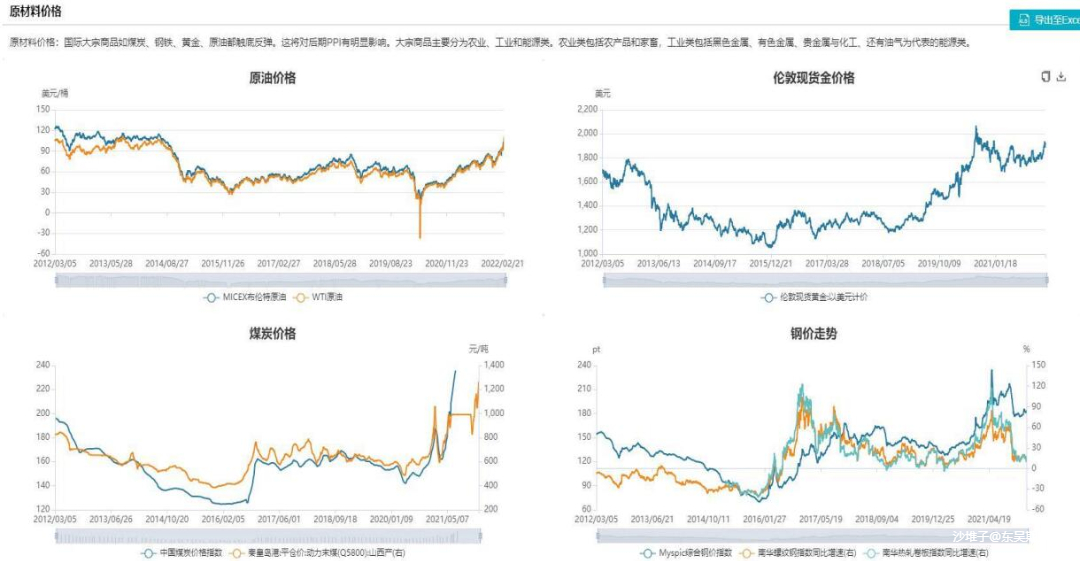

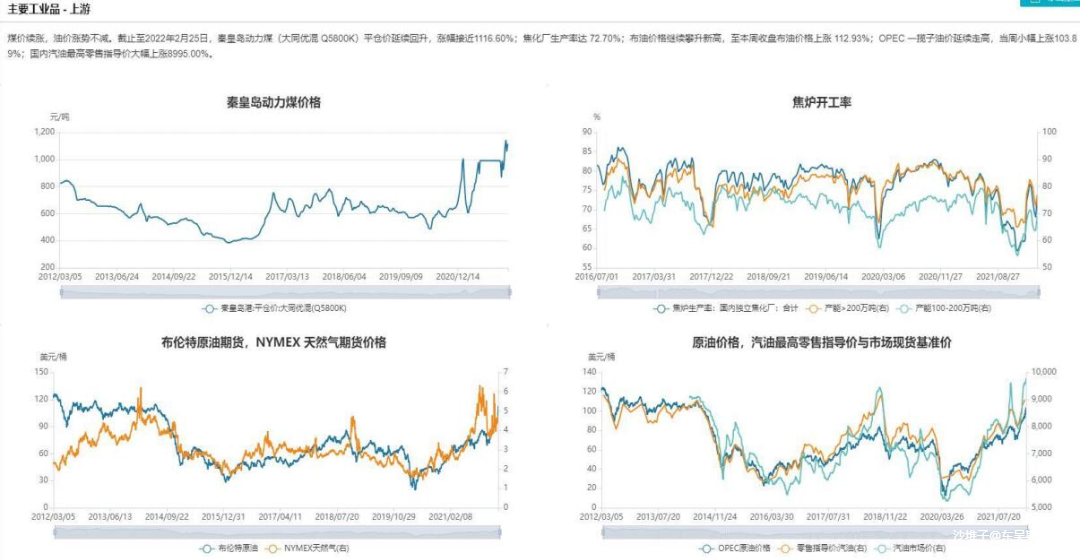

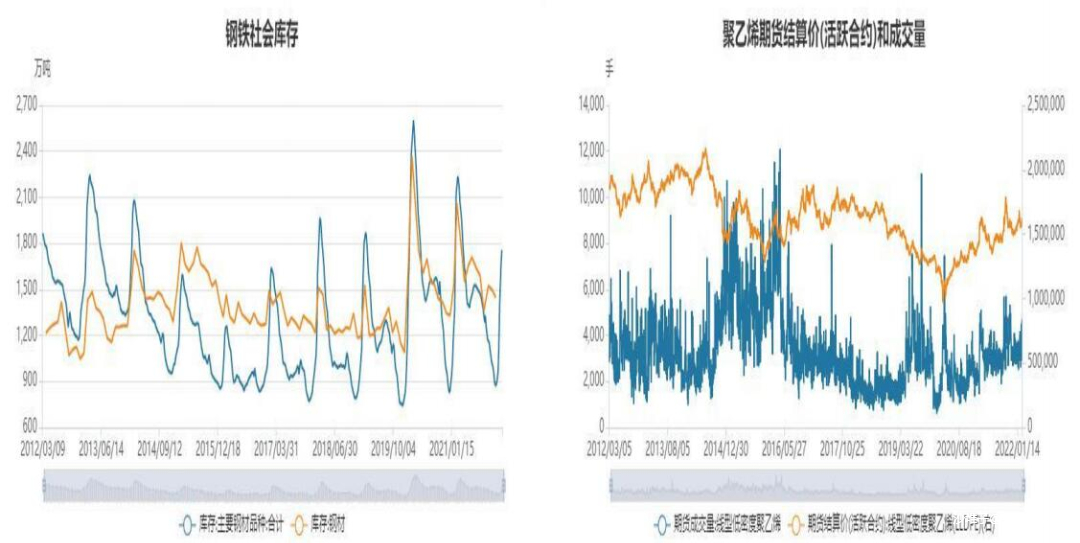

2.2主要工业品:上游涨价声一片

2.2主要工业品:上游涨价声一片

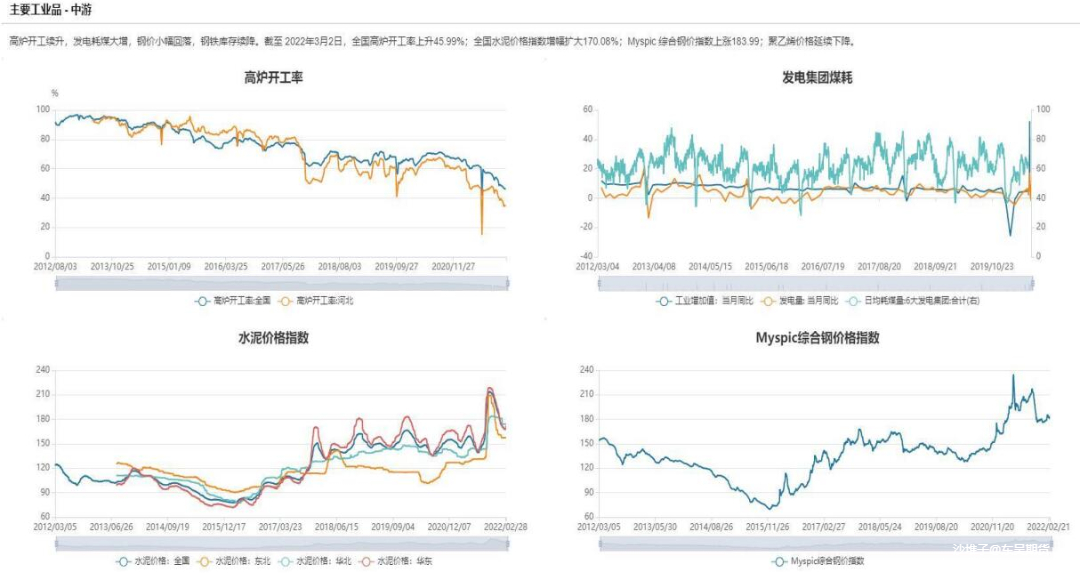

2.2主要工业品:中游表现分化 高炉开工率下降

2.2主要工业品:中游表现分化 高炉开工率下降

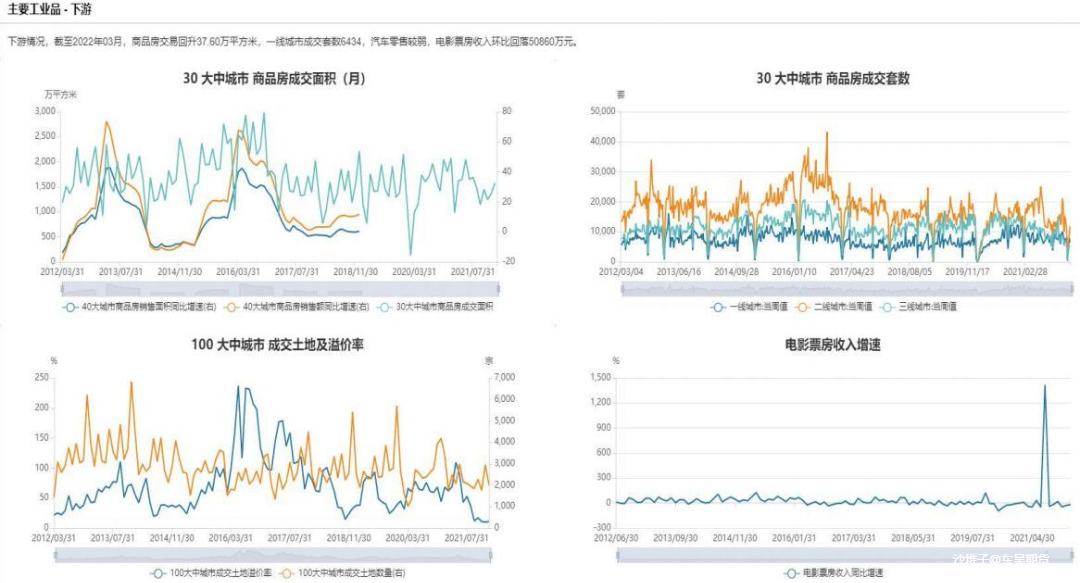

2.2主要工业品:下游需求暂未明显改善

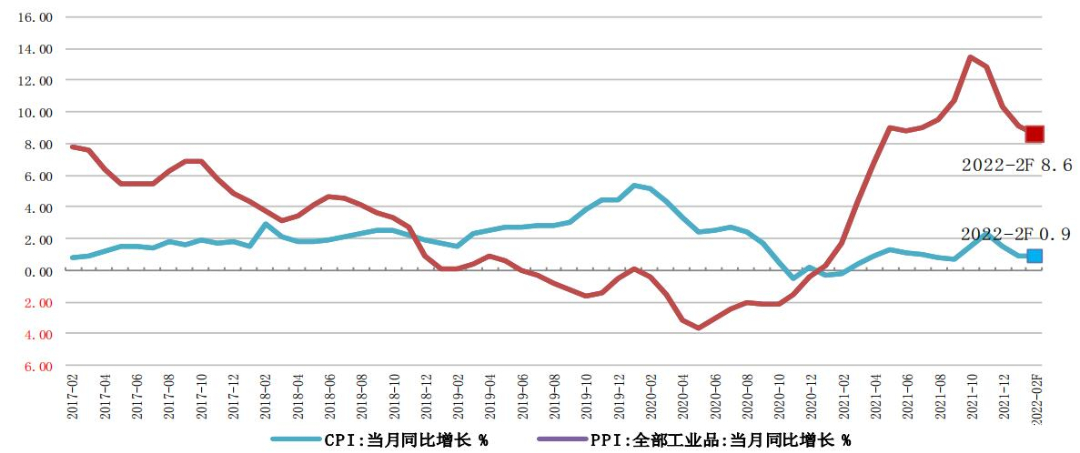

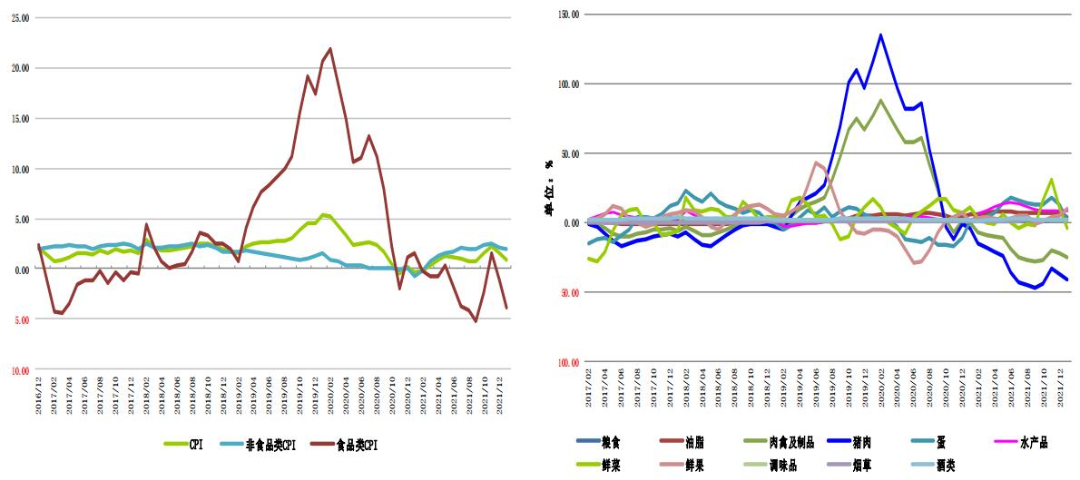

2.2国内物价:物价剪刀差回落

1月份,消费者价格指数(CPI)同比上涨0.90%,较上月下降0.60个百分点。1月工业生产者出厂价格指数( PPI)同比上涨9.10%,较上月下降1.20个百分点。

2.2国内物价:物价剪刀差回落

1月份,居民消费价格(CPI)同比上涨0.90%。其中,食品类价格下降3.80%,较上月下行2.60个百分点;非 食品类价格上涨2.00%,较上月下行0.10个百分点。

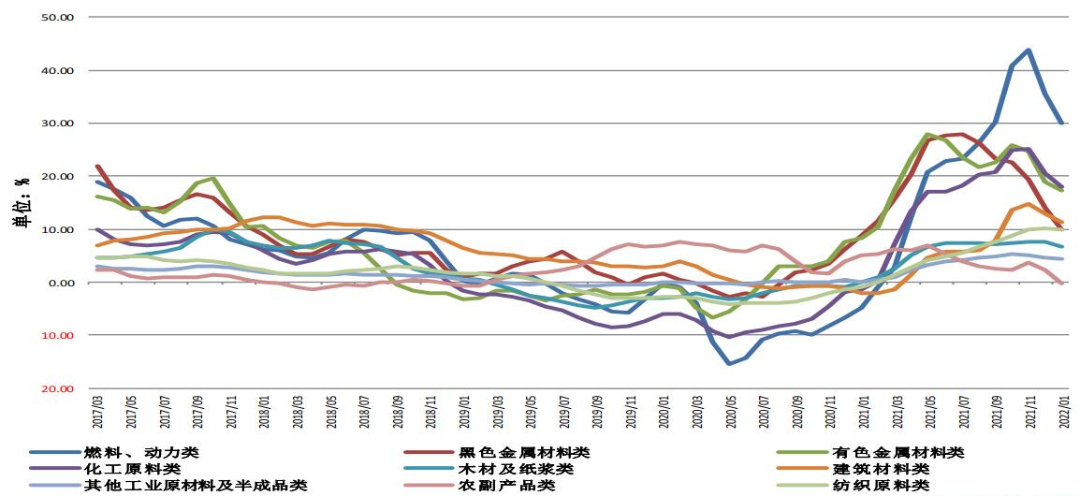

2.2国内物价:物价剪刀差回落

1月份PPIRM分项中,燃料、动力类价格上涨30.00%,黑色金属材料类价格同比上涨9.80%,有色金属材料类 价格同比上涨17.40%,化工原料类价格上涨17.90%,建筑材料类价格同比上涨11.20%。

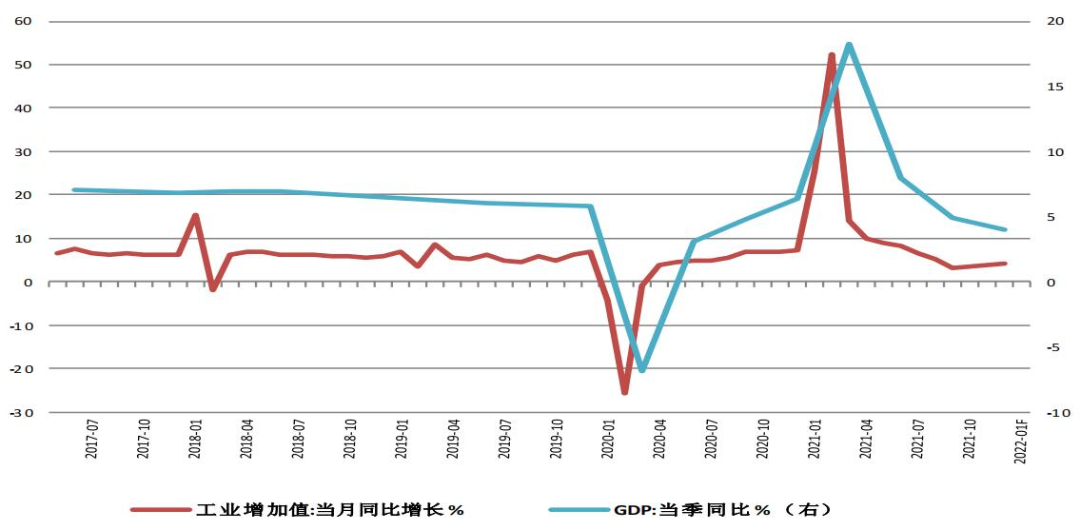

2.3工业增加值:进一步转好

12月份,规模以上工业增加值同比增长4.30%,较上月上升0.50个百分点,四季度当季GDP同比增长4.00%。

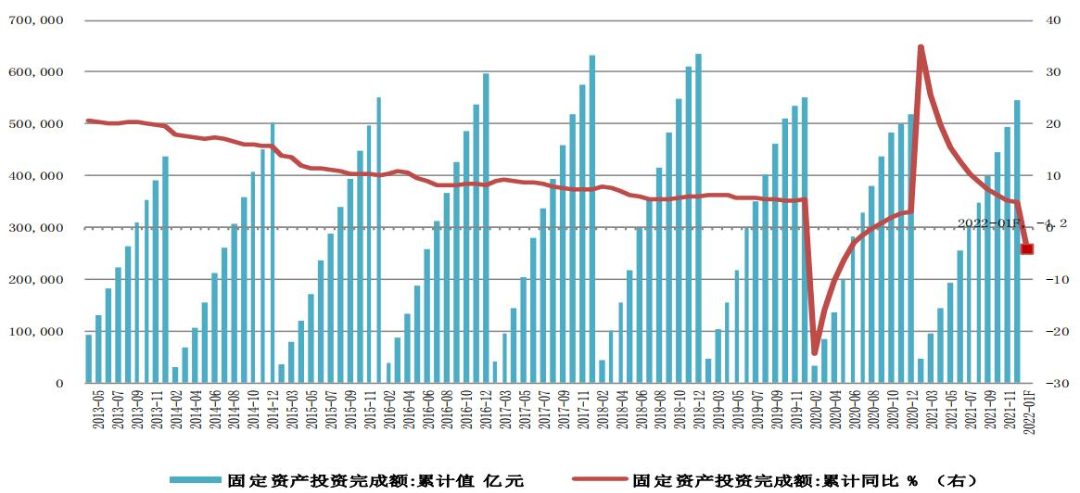

2.3投资:小幅改善

12月份,全国固定资产投资累计值为544,547.00亿元,同比名义增长4.90%,增速较去年同期上升2.00个百分 点。

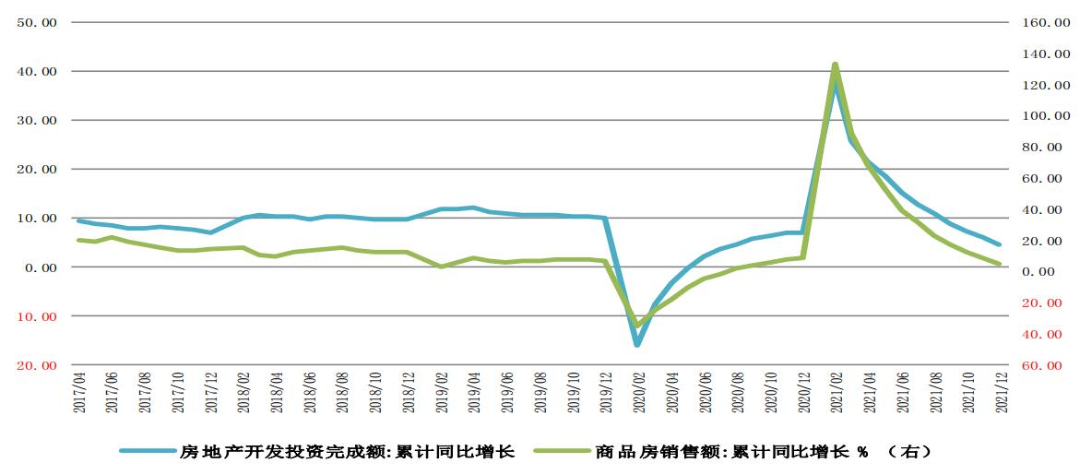

2.3房地产:仍处在景气周期

国家统计局公布数据显示,1-12月份,房地产投资开发累计完成额为147,602.08亿元,商品房销售累计同比增长 4.80%。

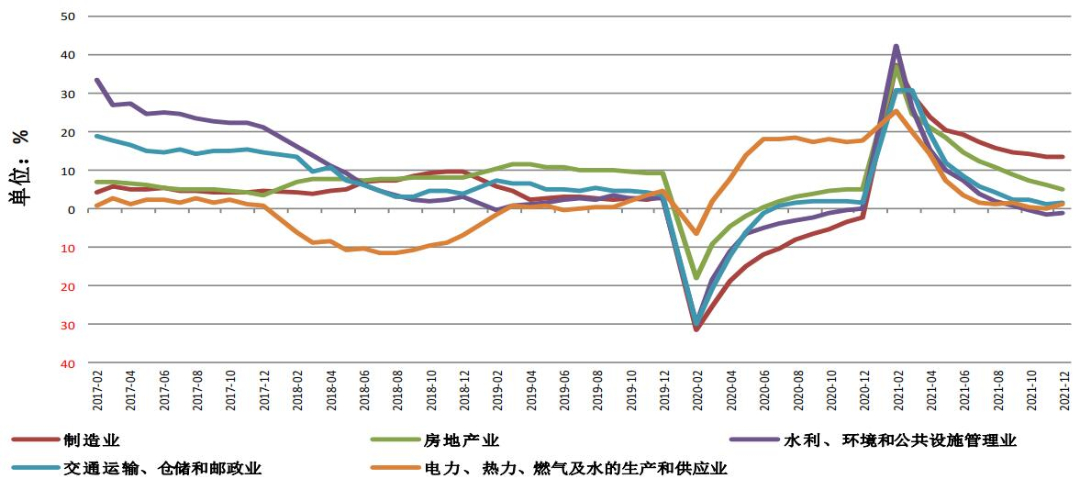

2.3基建投资:短期平稳不搞强刺激

1-12月份,从重点行业来看,制造业、房地产、水利、交通、电力固定资产投资完成额增速分别为13.50%、 5.00%、-1.20%、1.60%、1.10%,同比分别增长15.70%、0.00%、-1.40%、0.20%、-16.50%。

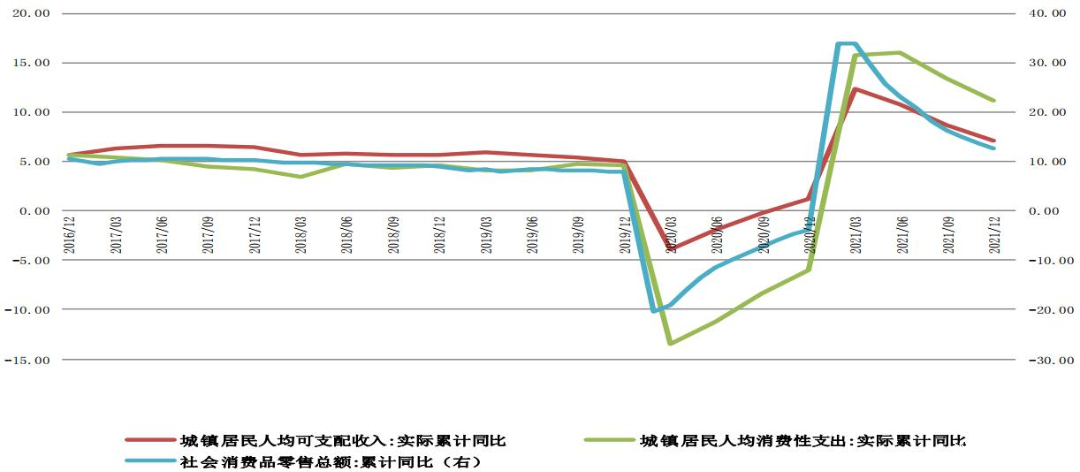

2.4消费:社会零售总额小幅回升

四季度,中国城镇居民人均可支配收入累计同比增长7.10%,人均消费支出累计同比增长11.10%;2021年1- 12月份社会消费品零售总额累计同比增长1.70%。

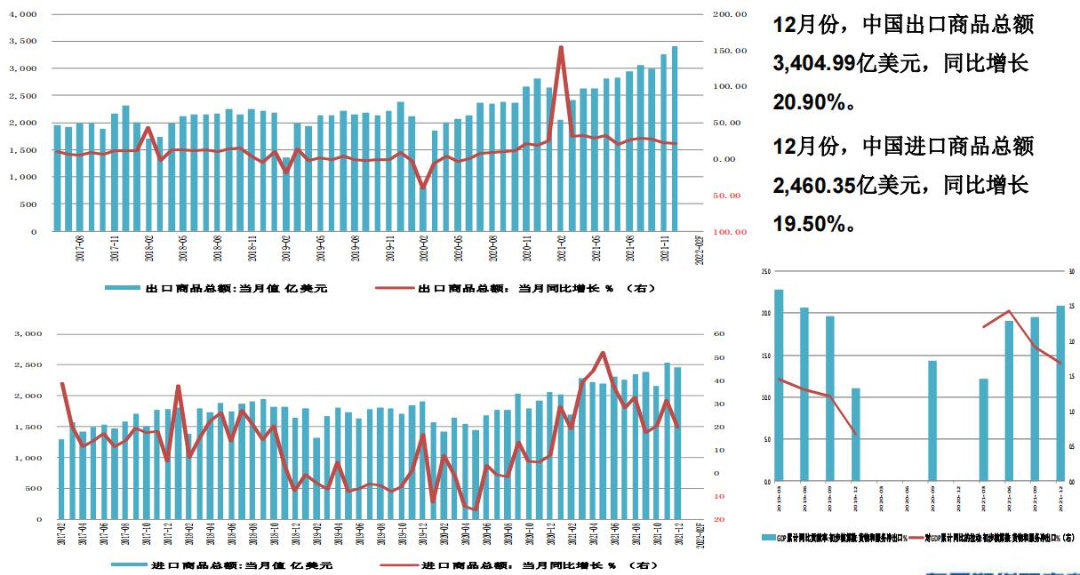

2.5进出口:进出口大幅增长

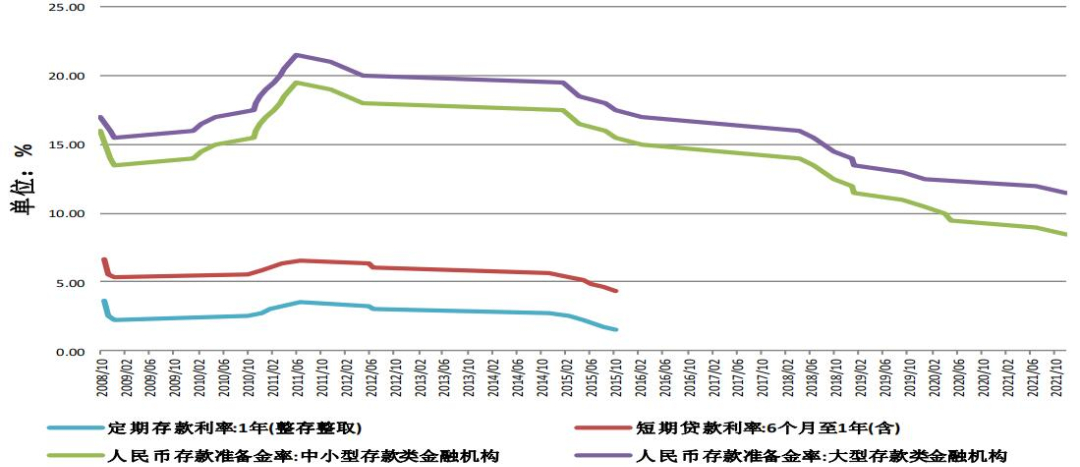

2.7货币政策:宽货币、宽信用

央行宣布自2021年12月15日起,普遍下调金融机构人民币存款准备金率0.50个百分点至11.50%。2021年12月 15日,下调中小型金融机构存款准备金率0.50个百分点至8.50%。

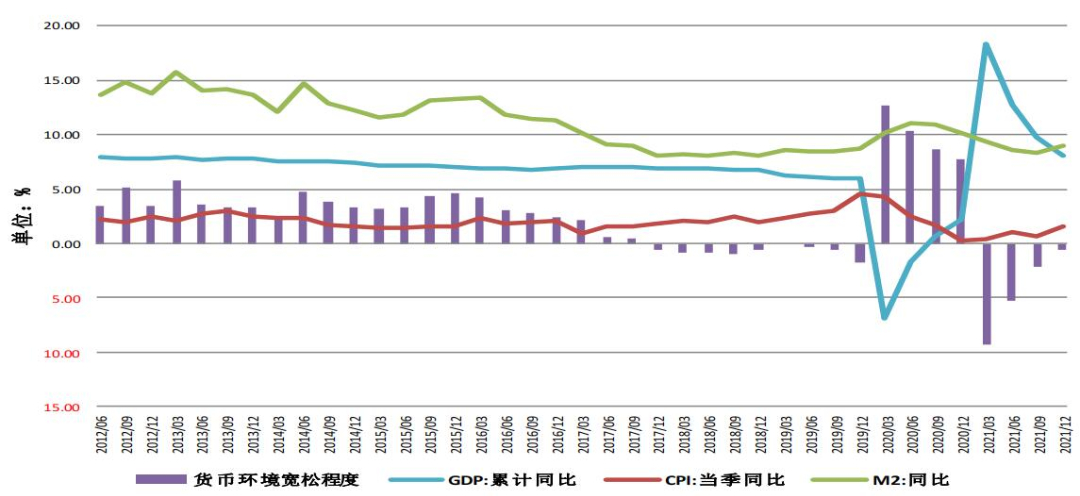

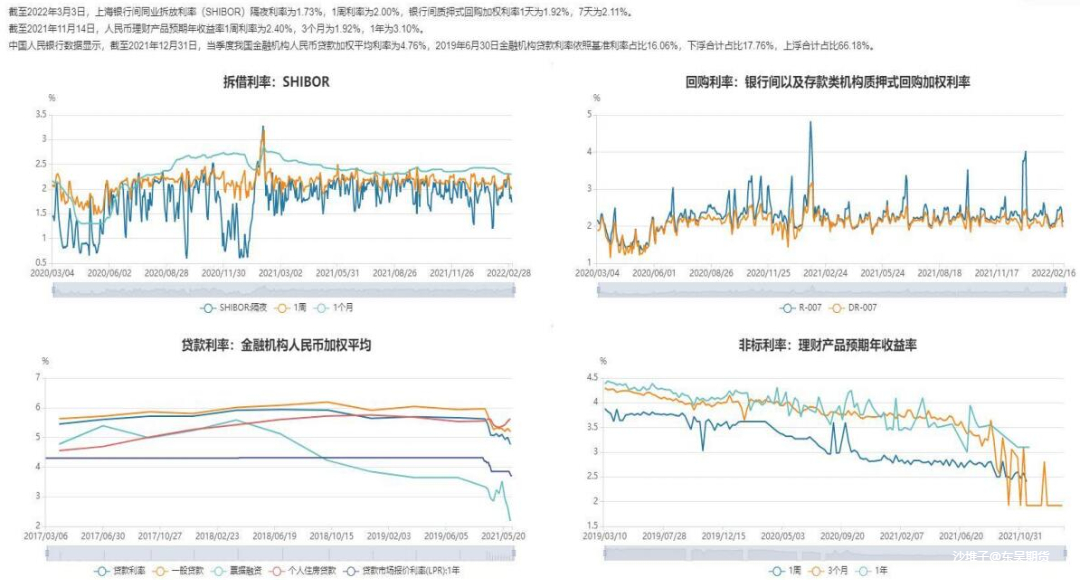

2.7利率:货币宽松转向

综合考虑经济增速、通胀和货币供应量增速走势,四季度货币环境的宽松程度(M2增速-实际GDP增速-CPI) 为-0.60,较上季度上升1.60个百分点。

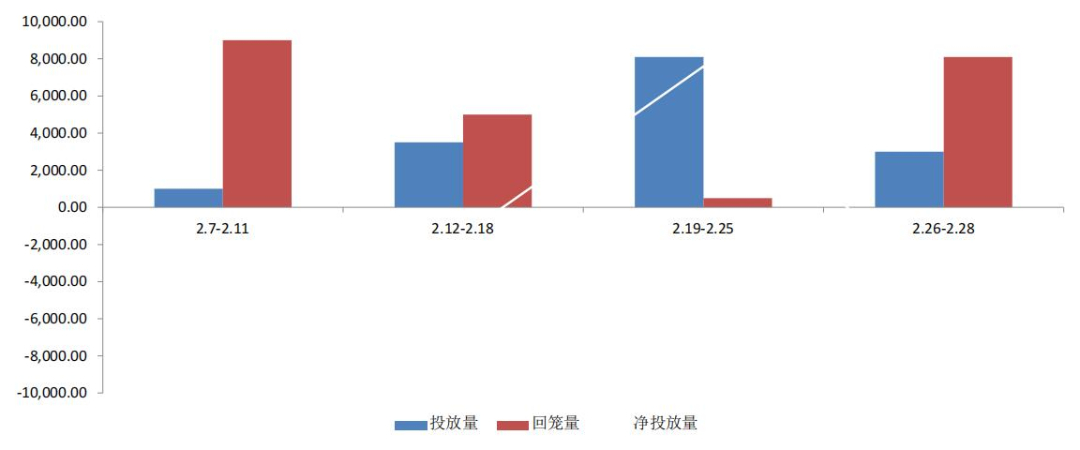

2.7货币投放:2月份小幅净回笼

2月,合计投放15,600.00亿元,其中,逆回购投放为12,600.00亿元, MLF投放为3,000.00亿元。合计回笼 22,600.00亿元,其中,逆回购到期为20,600.00亿元,MLF到期为2,000.00亿元。合计净投放-7,000.00亿元。

2.7利率:货币宽松转向

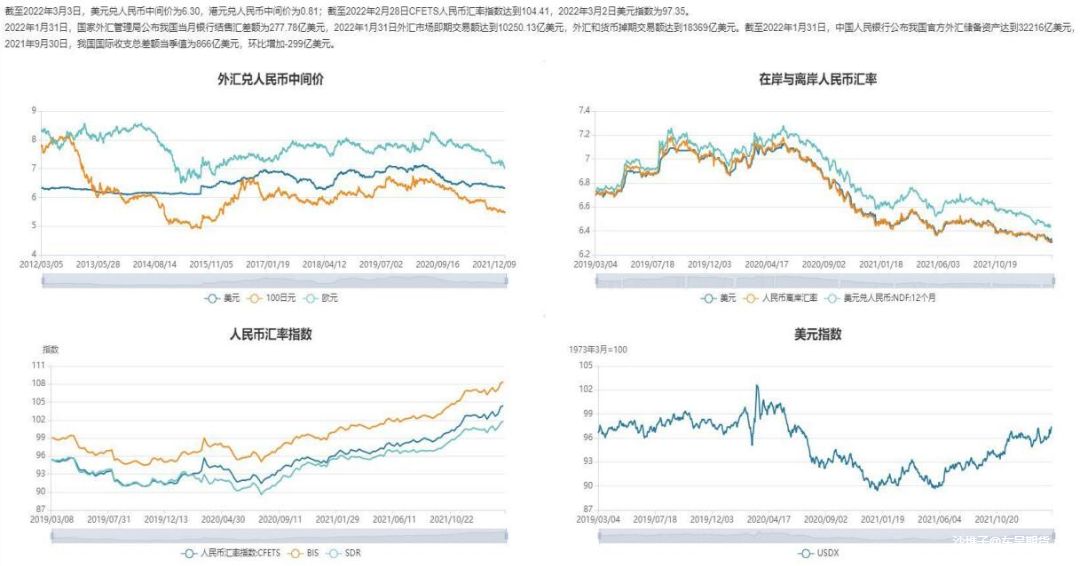

2.8汇率:人民币小幅走强

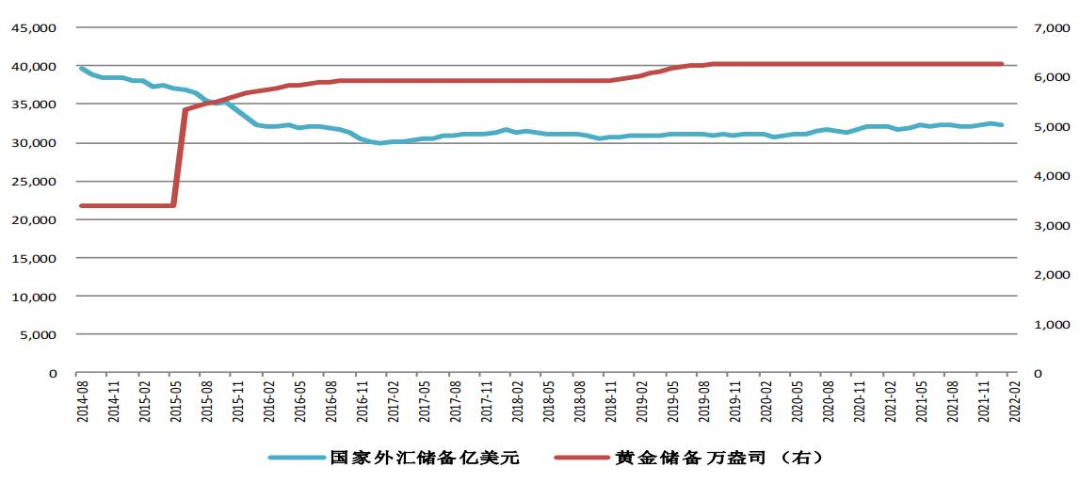

2.8外汇储备:小幅下降

截止1月末,我国的外汇储备为32,216.32亿美元,较上月减少285.34亿美元;我国黄金储备为6,264.00万盎司 ,与上月持平。

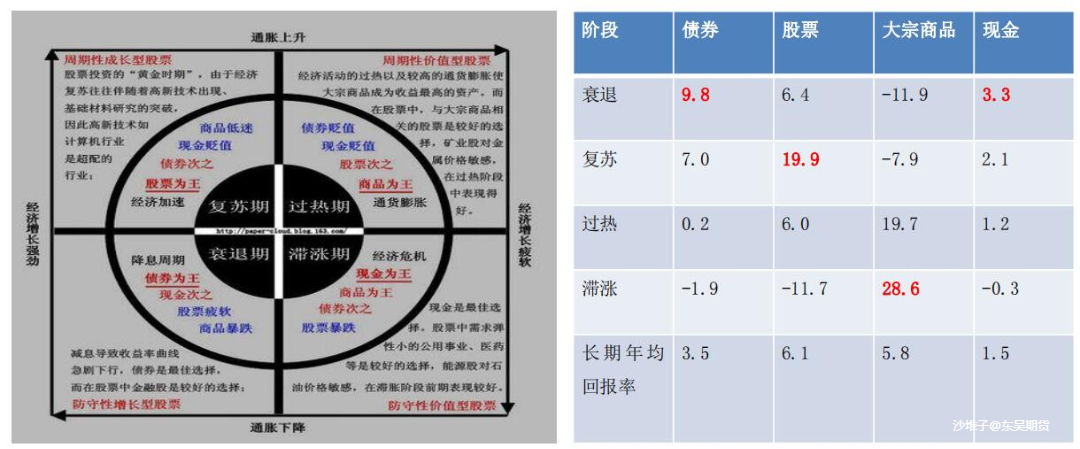

三、美林投资时钟与大类资产配置

美林投资时钟较好地匹配了经济周期与金融周期之间的关系,今年下半年股债双牛格局 明显,商品仍然在周期性上涨之中;防止“滞涨”转入“衰退”风险,整体商品分化明 显,买强卖弱。

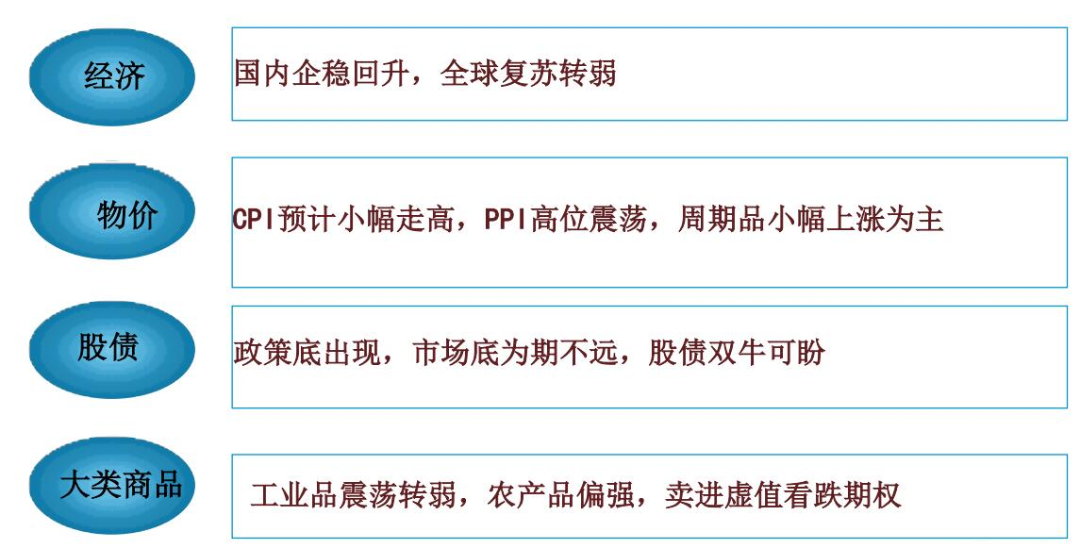

三.第二季度宏观经济展望以及大类资产配置建议

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信 息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成 对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得 对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。 期市有风险,投资需谨慎!