宏观利好提振聚酯市场,纺织行情究竟是好是差?

本周宏观层面的好转提振聚酯市场,涤纶长丝各品种均维持上行通道,成本端支撑明显,部分厂商存在让利促销情况,下游多以刚需补库为主,让利多发生在上周后半周,产销数据冲高后有所回落。

本周存在部分长丝装置减产情况,在聚酯负荷长达2个多月高开工的情况下出现了下滑的迹象:萧山一套20万吨聚酯装置计划近日陆续减产30%,9月初聚酯装置计划全部停车,10月初装置重启升温。目前来看整体对需求影响有限,但是对市场心态承压,开始担忧聚酯高负荷的下降带来的负反馈,不过目前来看,聚酯工厂并无明显驱动产生大范围的联合减产,另一方面,除非负荷下降超预期,否则很难对上游PTA和乙二醇的基本面产生恶化进而造成负反馈向上传导。短纤方面,成本端有支撑,需求端产销小幅好转,供应方面主要关注8月份仪征化纤装置投产情况。

整体来看,聚酯整体价格跟随成本端波动为主,后续或涨势放缓,维持高位震荡走势。

图1:聚酯开工率(单位;%)

图2:聚酯价格/利润/库存变化(单位:天,元/吨)

上周终端需求方面小幅超市场预期,纺织订单天数环比增加0.85天至8.2天,下游领域中江浙地区化纤织造开机率同比涨幅较大。近期秋冬季面料订单需求局部小幅提升,初冬面料批量试单、卫衣以及绒类保暖品类出货尚可,叠加近期成本端上涨提振,下游布商囤货热情高涨。而目前限电政策具体措施并未落实,企业用电平稳,部分工厂因资金问题造成开机率局部小幅下降,整体开机率相对平稳。

印染行业开机率整体呈现偏弱的水平,远低于行业荣枯线水平。内外贸订单均无明显改观,内贸类成品下达气氛不高,仅部分散单以及网销单为主,多为市场刚需备货,大单下达节点未到,外贸订单压价显著,议价情况较往年增加,因此国内贸易商接单意愿不足,且品牌商考虑成品库存压制下,目前多处于观望及清货阶段。全球经济疲软,欧美服装、纺织品需求萎缩,导致行业景气度下降,势必影响国内服装、纺织品及纺织原料市场需求。

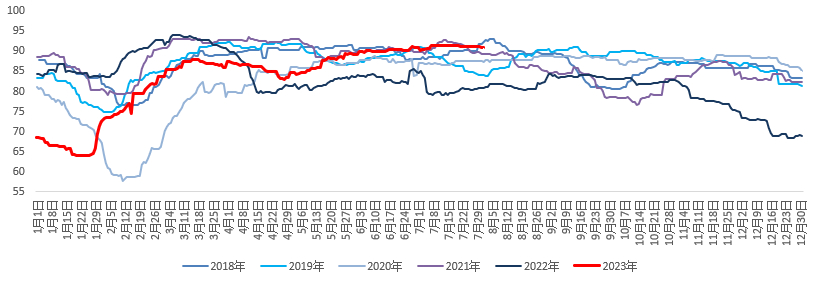

图3:纺织终端装置情况(单位:%)

不论股市还是期海,想赚钱就要多思考,以上是我对7月24日至8月2日聚酯及终端织造数据的点评,欢迎兄弟姐妹们评论区探讨。