多空博弈下聚酯价格或偏震荡运行(附我国纺织服装出口分析)

歌手李玟因抑郁症去世,年仅48岁......

愿天堂没有抑郁症!

题外话,有些感慨,回归到期货,来看下最近的聚酯及终端织造数据。

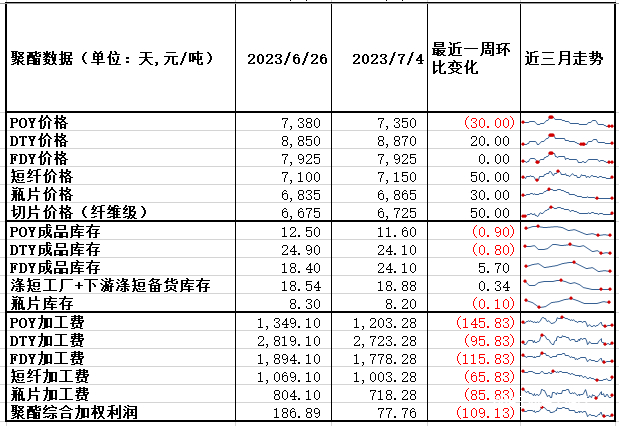

本统计周期中(2023年6月26日-2023年7月5日),聚酯各产品涨跌不一,上周初成本端表现弱势,周中后期,原油表现偏强,PTA跟涨,乙二醇近期处于反弹趋势之中,聚酯价格水涨船高,整体价格趋势较为平缓,振幅不大。聚酯利润持续处于被压缩状态,利润向上游PX端过渡。长丝产销维震荡走强,但短纤产销开始高位回落。涤纶短纤负荷有所上升,供应增量。下游涤纱厂短纤原料备货天数环比走弱,厂商对短纤采购较为谨慎。

长丝: 长丝开工率环比上一统计周期上涨0.3%至86.08%,整体维持一个较为稳定且偏高的负荷水平,自身成品库存水平不大,本周再度去库,POY成品库存11.6天(-0.9天),FDY成品库存17.6天(-0.8天),DTY成品库存24.1天(-0.8天),绝对值水平处于历史同期中性偏低水平,目前库存压力不大叠加工厂尚有利润,预计长丝厂仍然能在淡季维持一个偏高的负荷,产销-7日平均环比上涨7.16%至66.17%,短期供需良好,在传统淡季之下,终端负反馈的预期不断加深,预计两者会相互博弈,导致长丝价格偏震荡走势,如果后期终端负反馈升温迅速,预计仍然会小幅压制长丝负荷,但向下空间不大。

图1:聚酯价格/利润/库存变化(单位:天,元/吨)

短纤:短纤负荷小幅上涨0.95%至75.24%,周产量14.4万吨,创年内新高。库存方面,产销高位回落,下游厂商对短纤采买保持谨慎,权益库存与实物库存双双累库。其中权益库存5.89天(+0.18天),实物库存12.99天(+0.16天),虽然阶段低价吸引了部分买盘,但终端整体订单量偏少,纺织工厂停开机动作频繁,纱厂对后期需求报谨慎态度。短纤加工费整体再度压缩,周环比下跌6.2%(-65.8元/吨)至1003.3元/吨,处于盈亏平衡偏上位置,利润处于中性偏低。短期来看,产业链变化不大,工厂累库有限,成本支撑尚可,市场底部支撑偏强,不过市场需求负反馈存在加深预期,盘面价格反弹略显乏力,预计短纤仍然维持在7000-7200元/吨区间震荡为主。

终端需求:传统淡季之下,高温缺工,终端负反馈的预期加深。江浙地区织机开机率63.05%,环比上涨1.32%,但较节前有所下滑,淡季来临,工厂避险情绪有所升温,我们认为织机开机率的提升并非长期趋势,目前纺织订单仅有6.9天(-1.37天),订单数量的疲软并不能支撑纺企在淡季之中维持负荷上升的趋势。纺织企业的成品库存也环比上涨1.45天至34.58天,淡季之中库存压力对纺企带来一定的担忧。

图3:纺织终端装置情况(单位:%)

2023年1-5月我国纺织服装出口分析:

2023年1-5月纺织织线、织物及制品出口金额累计值为568.32亿美元,累计环比下跌10.6%,1-5月服装及衣着附件出口额累计值为613.78亿美元,累计环比下跌1.35%,整9.4%的纺织品出口。1-5月累计纺织品出口568.29亿美元,累计同比下降9.58%,各种数据均表明,海外需求略显疲态,欧美进口国内占比进一步下跌,预计下半年出口需求依旧维持平淡走势。

整体来看,纺织服装出口下滑态势从3月份以来有所好转,与疫情前常规状态相比,前5个月服装出口比2019年同期仍然增长23.9%,从行业历史趋势性来看,处于较高位置。出口国结构方面,由于受中美贸易摩擦,海外经济下滑等原因,我国服装流向有所改变。前5个月,纺服出口欧美等传统市场增速和占比正在下降,而对东盟、韩国、澳洲、俄罗斯等地区的出口增速增长较快,其中美、日、欧、英、加拿大等5个主要欧美国家合计占我国服装出口比重卫48.1%,同比减少了8.7%。

根据后市展望来看,美国终端消费仍然存有一定韧性,但是库存水平压力较大,4月份美国服装库存/销售比率继续较上月下跌0.8%,零售业仍然处于去库存周期中,根据调研显示,36%的企业预计库存水平将在今年下半年恢复正常,而21%的企业预计库存水平将还会持续到2024年上半年。

当我们看到热情和开朗时,背后可能藏着不被人察觉的痛苦。亲爱的兄弟姐妹们,愿你们不管是身体还是心灵,都好好的~