旺季将至,沥青的基本面到底怎么样了

沥青上半年总体保持温吞水状态,尽管也会跟随原油价格走势波动,但波幅很小。算算沥青的传统需求旺季即将到来,那么它的基本面到底如何?

供应端:利润压制开工

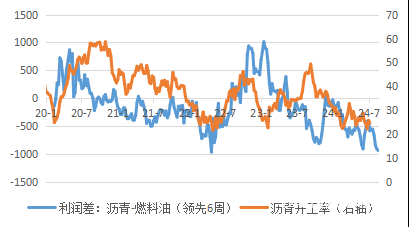

根据隆众口径,最新山东沥青生产毛利已经跌破850元/吨,沥青本身也就是个不到4000元/吨的商品。光毛利就已经深陷亏损区间,沥青在与燃料油的利润竞争中自然处于明显劣势,导致其开工率持续低迷。

图1:沥青燃料油利润差 × 沥青开工率

根据往年规律,随着旺季即将到来,沥青开工率将在未来一段时间上行,但今年沥青饱受负利润压制,上行动能或不及往年。

图2:重交沥青开工率

需求端:预期依然偏弱

由于沥青大部分需求与道路建设相关,来源较为单一,从往年经验看,机械设备的购置情况能够一定程度上反应当年需求表现。去年我们也从此数据出发预测沥青需求不佳,并在数据上得到了验证。

图3:压路机销量vs沥青需求(12个月移动平均同比)

从今年的机械销售情况看,表现依然不太理想。对比每年销量最高的3-4月数据,今年的销量处于近几年最低值。由此,我们对今年的需求也不做过高期待。事实上,沥青生产利润的低迷,与需求的疲软也有密切的关系。

图4:压路机月度销量

库存端:厂库压力依然较大

尽管沥青供应已经连同开工率处在了较低的位置,由于需求力度不足,叠加社会库存过早地停止了囤货(过早结束囤货也是出于对旺季需求的信心不足),导致厂库压力依然较大。排除2021年,当前沥青厂库处于同期相对高位。

图5:沥青厂内库存

我们预计在炼厂保持相对低开工的情形下,随着需求季节性增加(虽然不多),炼厂库存依然能够得以下降,但这在商品周期理论中,属于主动型去库,在这个阶段去库主要由于供应端被动削减(参考OPEC+22年10月至今的历次减产下原油价格走势,尤其是减产前期),而非需求端强劲发力,因此并不构成大利好,商品总体承压难以上涨。叠加当前库存绝对水平在正常年份中偏高,难以提供额外动力。因此沥青在今年旺季大概率依然维持此前的温吞水行情。

我们组建了一个互帮互助的交流群,群里有大咖分享股票与期货相关内容,欢迎识别二维码进来切磋。

期货投资咨询业务批准文号:证监许可[2011]1446号

分析师及投资咨询编号:肖彧(Z0016296)

免责声明:

本报告由东吴期货制作及发布。报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,所表述的意见并不构成对任何人的投资建议,投资者需自行承担风险。未经本公司事先书面授权,不得对本报告进行任何有悖原意的引用、删节、修改、及用于其它用途。